п»ҝ

м„ёлІ•мғҒ кұ°мЈјмһҗ л°Ҹ 비кұ°мЈјмһҗ мӢ 분мқҖ лӢЁмҲңнһҲ 183мқј мІҙлҘҳм—¬л¶Җ, лӮ©м„ёмһҗмқҳ мЈјкҙҖм Ғмқё мЈјмһҘмқҙлӮҳ мЈјлҜјл“ұлЎқн‘ңмғҒ мЈјмҶҢм§ҖлЎң кІ°м •лҗҳм§Җ м•ҠмҠөлӢҲлӢӨ.

кіјм„ёкҙҖмІӯмқҖ лӮ©м„ёмһҗмқҳ к°ҖмЎұ, м§Ғм—…, мһҗмӮ° мғҒнғң, к·ёлҰ¬кі кұҙк°•ліҙн—ҳ л“ұ көӯк°Җ ліөм§Җ мқён”„лқјмқҳ мқҙмҡ© м—¬л¶Җ л“ұ к°қкҙҖм Ғ мғқнҷңкҙҖкі„лҘј мў…н•©н•ҳм—¬ кұ°мЈјмһҗм„ұмқ„ нҢҗм •н•©лӢҲлӢӨ.

л”°лқјм„ң н•ңкөӯм—җм„ң лҳҗлҠ” н•ҙмҷём—җм„ң мғқнҷңмқ„ мӢңмһ‘н•ҳкё° м „м—җ в‘ кұ°мЈјмһҗмҷҖ 비кұ°мЈјмһҗ мӨ‘ м–ҙл–Ө мӢ 분мқ„ мң м§Җн•ҳлҠ” кІғмқҙ лӮҳмҷҖ к°ҖмЎұм—җкІҢ мң лҰ¬н•ң кІғмқём§ҖлҘј лӘ…нҷ•н•ҳкІҢ нҢҢм•…н•ҳкі в‘Ў к·ём—җ л§һм¶° мғқнҷңн•ҙм•ј н•©лӢҲлӢӨ.

лҢҖн‘ңм ҒмңјлЎң кұҙк°•ліҙн—ҳ мһҗкІ© мғҒмӢӨ мӢ кі л“ұ лӢ№мһҘмқҳ м Ҳм•ҪмңјлЎң ліҙмқҙлҠ” н–үлҸҷмқҙ мқҙнӣ„ мғҒлӢ№н•ң м„ёкёҲ л¶ҖлӢҙмңјлЎң мқҙм–ҙм§Ҳ мҲҳ мһҲмңјлҜҖлЎң мӢ мӨ‘н•ң мқҳмӮ¬ кІ°м •мқҙ н•„мҲҳм Ғмһ…лӢҲлӢӨ.

1. көӯлҜјкұҙк°•ліҙн—ҳлІ•мғҒ кұҙк°•ліҙн—ҳ к°Җмһ… лҢҖмғҒ

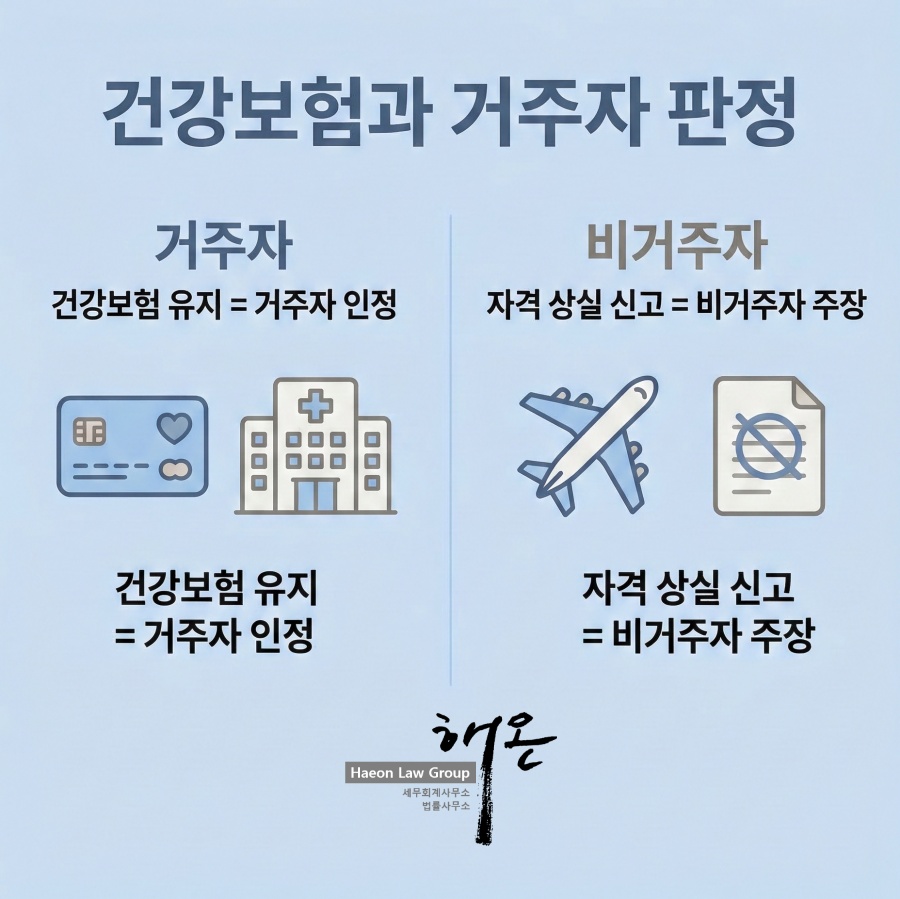

кұҙк°•ліҙн—ҳмқ„ мң м§Җн•ҳкі мһҲлӢӨлҠ” кІғмқҖ лӮҙк°Җ н•ңкөӯмқҳ кұ°мЈјмһҗлқјкі мһ…мҰқн•ҳлҠ” кІғмһ…лӢҲлӢӨ

в‘ н•ңкөӯ көӯлҜјмқҳ кІҪмҡ°

гҖҢкөӯлҜјкұҙк°•ліҙн—ҳлІ•гҖҚ м ң5мЎ° м ң1н•ӯм—җ л”°лқј көӯлӮҙм—җ кұ°мЈјн•ҳлҠ” көӯлҜјмқҖ ліёмқёмқҳ к°Җмһ… мқҳмӮ¬лӮҳ лҜјк°„ мқҳлЈҢліҙн—ҳ к°Җмһ… м—¬л¶ҖмҷҖ л¬ҙкҙҖн•ҳкІҢ, лІ•лҘ мқҳ к·ңм •м—җ мқҳн•ҙ к°•м ңм ҒмңјлЎң кұҙк°•ліҙн—ҳмқҳ м§ҒмһҘк°Җмһ…мһҗ, м§Җм—ӯк°Җмһ…мһҗ лҳҗлҠ” н”јл¶Җм–‘мһҗк°Җ лҗҳлҠ” кІғмқҙ мӣҗм№ҷмһ…лӢҲлӢӨ.

в‘Ў мҷёкөӯмқёмқҳ кІҪмҡ°

лҢҖн•ңлҜјкөӯ көӯлҜјмқҙ м•„лӢҢ мҷёкөӯмқёмқҳ кІҪмҡ°, көӯлӮҙ мӮ¬м—…мһҘм—җ м·Ём—…н•ҳм—¬ кі мҡ©лҗң мҰүмӢң м§ҒмһҘк°Җмһ…мһҗк°Җ лҗҳл©°, к·ё мҷёмқҳ кІҪмҡ°м—җлҠ” көӯлӮҙм—җ 6к°ңмӣ” мқҙмғҒ мІҙлҘҳн•ң мӢңм җл¶Җн„° м§Җм—ӯк°Җмһ…мһҗлЎң лӢ№м—°к°Җмһ… мқҳл¬ҙк°Җ л°ңмғқн•©лӢҲлӢӨ. (лӢЁ, мң н•ҷмқҙлӮҳ кІ°нҳјмқҙлҜј л“ұ 6к°ңмӣ” мқҙмғҒ кұ°мЈјк°Җ лӘ…л°ұн•ң мӮ¬мң к°Җ мһҲлҠ” кІҪмҡ°м—җлҠ” мһ…көӯмқјл¶Җн„° к°Җмһ… мқҳл¬ҙк°Җ л°ңмғқн•©лӢҲлӢӨ.)

вҖ» гҖҢкөӯлҜјкұҙк°•ліҙн—ҳлІ•гҖҚ м ң109мЎ°(мҷёкөӯмқё л“ұм—җ лҢҖн•ң нҠ№лЎҖ)м—җ л”°лқј мқјм •н•ң мІҙлҘҳ мҡ”кұҙмқ„ 충мЎұн•ң мҷёкөӯмқёмқҖ кұҙк°•ліҙн—ҳ к°Җмһ… мқҳл¬ҙлҘј л¶ҖлӢҙн•©лӢҲлӢӨ.

мҰү, кұ°мЈјмһҗмқҳ мқҳл¬ҙмқё көӯлҜјкұҙк°•ліҙн—ҳмқ„ мң м§Җн•ҳлҠ” кІғмқҖ лӮҙк°Җ кұ°мЈјмһҗлЎң нҢҗлӢЁлҗҳлҠ” кІғм—җ мқҙкІ¬мқҙ м—ҶлҠ” кІғмқҙл©°, л°ҳлҢҖлЎң кұҙк°•ліҙн—ҳ мһҗкІ© мғҒмӢӨ мӢ кі лҘј н•ҳлҠ” кІғмқҖ мҠӨмҠӨлЎң 비кұ°мЈјмһҗмһ„мқ„ мЈјмһҘн•ҳлҠ” кІғкіј лӢӨлҘј л°” м—ҶлҠ” кІғмһ…лӢҲлӢӨ.

вҖ» ліёмқёмқҙ м§Ғм ‘ ліҙн—ҳлЈҢлҘј лӮ©л¶Җн•ҳм§Җ м•ҠлҚ”лқјлҸ„, көӯлӮҙм—җ кұ°мЈјн•ҳлҠ” м§ҒмһҘк°Җмһ…мһҗ(мһҗл…Җ л“ұ)мқҳ н”јл¶Җм–‘мһҗлЎң л“ұлЎқлҗҳм–ҙ нҳңнғқмқ„ мң м§Җн•ҳлҠ” кІғ м—ӯмӢң лҸҷмқјн•ң көӯлӮҙ кұ°мЈј мқҳмӮ¬лЎң н•ҙм„қлҗ мҲҳ мһҲмҠөлӢҲлӢӨ.

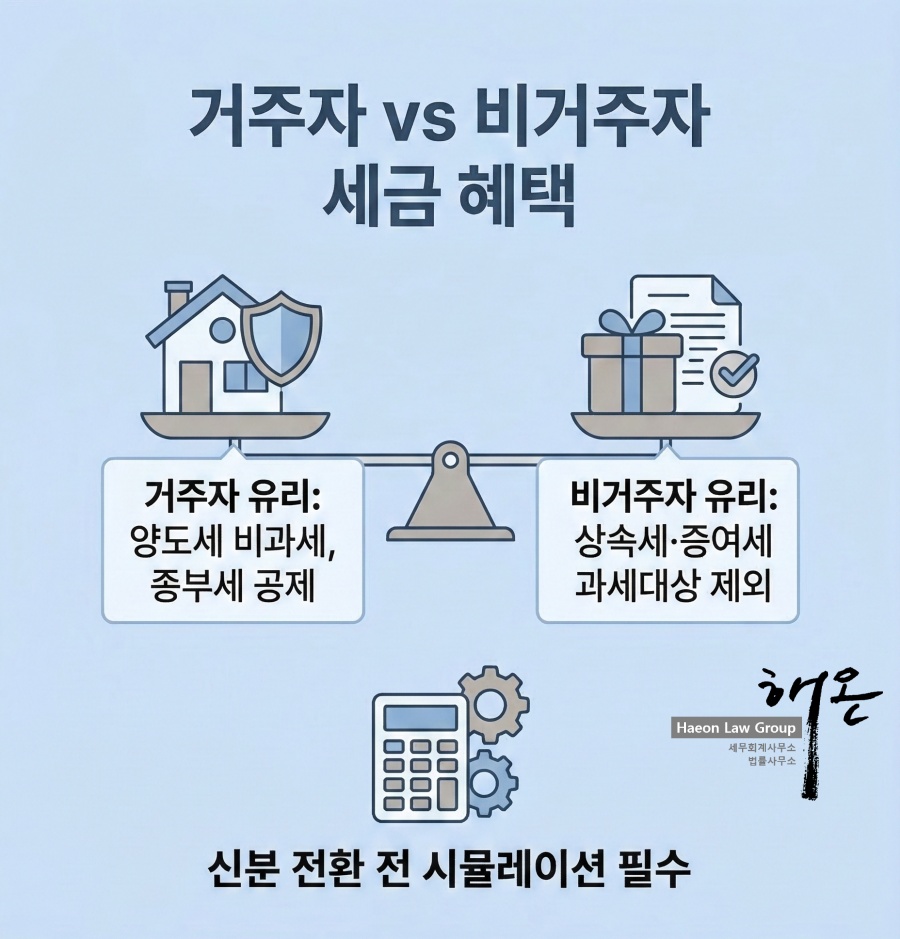

2. кұ°мЈјмһҗ л°Ҹ 비кұ°мЈјмһҗ мӢ 분м—җ л”°лҘё м„ём ң нҳңнғқмқҳ м°Ёмқҙ

в‘ҙ [кұ°мЈјмһҗ мң лҰ¬] мЈјнғқ м–‘лҸ„мҶҢл“қм„ё 비과세 л°Ҹ кіөм ң нҳңнғқмқҳ л°°м ң

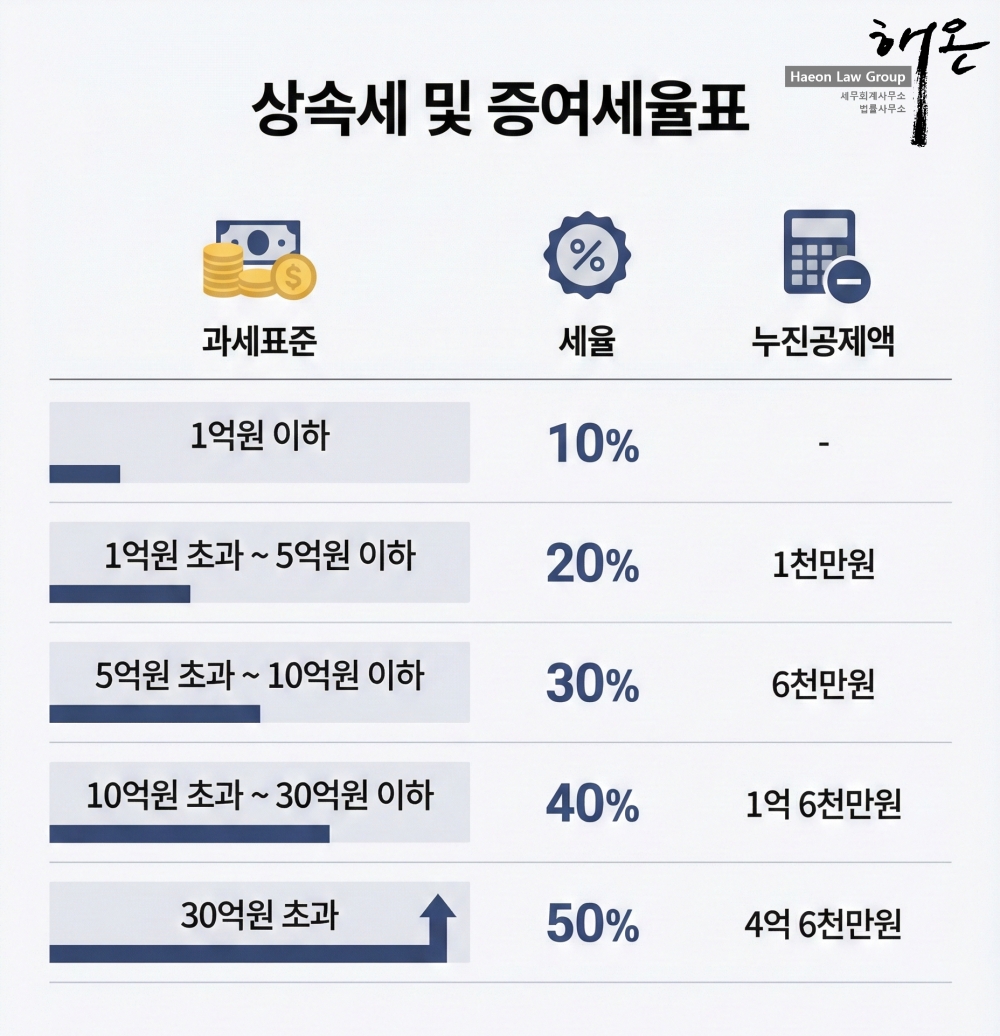

в‘ кұ°мЈјмһҗлҠ” кҙҖл Ё мҡ”кұҙ(1м„ёлҢҖ 1мЈјнғқ, 2л…„ мқҙмғҒ ліҙмң /кұ°мЈј л“ұ) 충мЎұ мӢң м–‘лҸ„к°Җм•Ў 12м–ө мӣҗк№Ңм§Җ м–‘лҸ„мҶҢл“қм„ё 비과세 нҳңнғқмқ„ л°ӣмңјл©°, мҙҲ과분м—җ лҢҖн•ҙм„ңлҸ„ мөңлҢҖ 80%м—җ лӢ¬н•ҳлҠ” мһҘкё°ліҙмң нҠ№лі„кіөм ңлҘј м Ғмҡ© л°ӣмқ„ мҲҳ мһҲмҠөлӢҲлӢӨ.

в‘Ў 비кұ°мЈјмһҗмқҳ кІҪмҡ° 1м„ёлҢҖ 1мЈјнғқ 비과세 нҠ№лЎҖ мһҗмІҙк°Җ мӣҗм№ҷм ҒмңјлЎң м „л©ҙ л°°м ңлҗ©лӢҲлӢӨ. 1мЈјнғқмһҗлқј н•ҳлҚ”лқјлҸ„ мһҘкё°ліҙмң нҠ№лі„кіөм ң м—ӯмӢң кұ°мЈјмһҗмқҳ 80%к°Җ м•„лӢҢ мөңлҢҖ 30%мқҳ мқјл°ҳ кіөм ңмңЁл§Ң м Ғмҡ©л°ӣкІҢ лҗ©лӢҲлӢӨ. кІ°кіјм ҒмңјлЎң лҸҷмқјн•ң кі к°Җ мЈјнғқмқ„ м–‘лҸ„н•ҳлҚ”лқјлҸ„ мӢ 분м—җ л”°лқј мЎ°м„ё л¶ҖлӢҙ кІ©м°Ёк°Җ л°ңмғқн•©лӢҲлӢӨ.

вҖ» мҶҢл“қм„ёлІ• м ң89мЎ° м ң1н•ӯ м ң3нҳё л°Ҹ м ң95мЎ° м ң2н•ӯм—җ л”°лқј 1м„ёлҢҖ 1мЈјнғқ 비과세 л°Ҹ н‘ң2мқҳ 80% мһҘкё°ліҙмң нҠ№лі„кіөм ңлҠ” 'кұ°мЈјмһҗ'м—җкІҢл§Ң м ңн•ңм ҒмңјлЎң м Ғмҡ©лҗ©лӢҲлӢӨ.

кі к°ҖмЈјнғқ 1м„ёлҢҖ 1мЈјнғқ мһҘкё°ліҙмң нҠ№лі„кіөм ң м Ғмҡ© мӮ¬лЎҖ

비кұ°мЈјмһҗк°Җ н•ңкөӯ м•„нҢҢнҠё л§ӨлҸ„ мӢң л°ӣмқ„ мҲҳ мһҲлҠ” м–‘лҸ„мҶҢл“қм„ё кіөм ң

в‘ө [кұ°мЈјмһҗ мң лҰ¬] мЈјнғқ мў…н•©л¶ҖлҸҷмӮ°м„ё кіөм ң 축мҶҢ л°Ҹ кіјм„ё

в‘ кұ°мЈјмһҗ мӨ‘ 1м„ёлҢҖ 1мЈјнғқмһҗлҠ” 12м–ө мӣҗмқҳ мў…н•©л¶ҖлҸҷмӮ°м„ё кё°ліёкіөм ңм•Ўмқ„ м Ғмҡ©л°ӣмңјл©°, лӮ©м„ёмһҗмқҳ м—°л №кіј мЈјнғқ ліҙмң кё°к°„м—җ л”°лқј мөңлҢҖ 80%мқҳ м„ём•Ўкіөм ң нҳңнғқмқ„ мӨ‘ліөмңјлЎң л°ӣмқ„ мҲҳ мһҲм–ҙ ліҙмң м„ё л¶ҖлӢҙмқҙ лӮ®мҠөлӢҲлӢӨ.

в‘Ў 비кұ°мЈјмһҗлҠ” мў…н•©л¶ҖлҸҷмӮ°м„ёлІ•мғҒ 1м„ёлҢҖ 1мЈјнғқмһҗлЎң мқём •лҗҳм§Җ м•ҠмҠөлӢҲлӢӨ. кё°ліёкіөм ңк°Җ 9м–ө мӣҗмңјлЎң 축мҶҢлҗҳл©°, кі л №мһҗ л°Ҹ мһҘкё°ліҙмң м„ём•Ўкіөм ң(мөңлҢҖ 80%) нҳңнғқмқҙ л°°м ңлҗҳм–ҙ л§Өл…„ л¶ҖкіјлҗҳлҠ” мў…н•©л¶ҖлҸҷмӮ°м„ё л¶ҖлӢҙмқҙ мҰқк°Җн•ҳкІҢ лҗ©лӢҲлӢӨ.

вҖ» мў…н•©л¶ҖлҸҷмӮ°м„ёлІ• мӢңн–үл № м ң2мЎ°мқҳ3 м ң1н•ӯм—җ л”°лқј 1м„ёлҢҖ 1мЈјнғқмһҗлҠ” м„ёлҢҖмӣҗ мӨ‘ 1лӘ…кіј к·ё л°°мҡ°мһҗл§Ңмқҙ кұ°мЈјмһҗмқё кІҪмҡ°лЎң н•ңм •лҗҳлҜҖлЎң, 비кұ°мЈјмһҗлҠ” м Ғмҡ© лҢҖмғҒм—җм„ң м ңмҷёлҗ©лӢҲлӢӨ.

мў…н•©л¶ҖлҸҷмӮ°м„ёмқҳ лӘЁл“ кІғ

비кұ°мЈјмһҗмқҳ мў…н•©л¶ҖлҸҷмӮ°м„ё

⑶ [кұ°мЈјмһҗ мң лҰ¬] 비кұ°мЈјмһҗмқҳ мғҒмҶҚм„ё л°Ҹ мҰқм—¬м„ё мқём Ғкіөм ңмқҳ 축мҶҢ

в‘ мғҒмҶҚм„ё мӢ кі мӢң н”јмғҒмҶҚмқёмқҙ кұ°мЈјмһҗмқё кІҪмҡ°, мқјкҙ„кіөм ң 5м–ө мӣҗкіј л°°мҡ°мһҗ мғҒмҶҚкіөм ң(мөңмҶҢ 5м–ө мӣҗм—җм„ң мөңлҢҖ 30м–ө мӣҗ) л“ұ лӢӨм–‘н•ң мқём Ғкіөм ңлҘј нҸ¬кҙ„м ҒмңјлЎң м Ғмҡ©л°ӣм•„ мғҒлӢ№ л¶Җ분мқҳ мғҒмҶҚмһ¬мӮ°мқ„ кіјм„ён‘ңмӨҖм—җм„ң м ңмҷён• мҲҳ мһҲмҠөлӢҲлӢӨ. к·ёлҹ¬лӮҳ н”јмғҒмҶҚмқёмқҙ 비кұ°мЈјмһҗмқё кІҪмҡ° мқҙлҹ¬н•ң кіөм ңк°Җ л°°м ңлҗҳкі кё°мҙҲкіөм ң 2м–ө мӣҗл§Ң м Ғмҡ©лҗҳлҜҖлЎң мғҒмҶҚм„ё л¶ҖлӢҙмқҙ мғҒлӢ№нһҲ мҰқк°Җн•©лӢҲлӢӨ.

вҖ» мғҒмҶҚм„ё л°Ҹ мҰқм—¬м„ёлІ• м ң21мЎ° м ң2н•ӯм—җ л”°лқј 비кұ°мЈјмһҗмқҳ мӮ¬л§қмңјлЎң мғҒмҶҚмқҙ к°ңмӢңлҗҳлҠ” кІҪмҡ° кё°мҙҲкіөм ң мҷёмқҳ лӢӨлҘё кіөм ңлҠ” м Ғмҡ©н•ҳм§Җ м•„лӢҲн•©лӢҲлӢӨ.

в‘Ў мҰқм—¬м„ё мӢ кі мӢң мҲҳмҰқмһҗк°Җ кұ°мЈјмһҗмқҙл©ҙ 10л…„к°„ л°°мҡ°мһҗ 6м–ө мӣҗ, м§Ғкі„мЎҙ비мҶҚ 5мІңл§Ң мӣҗмқҳ мҰқм—¬мһ¬мӮ°кіөм ңлҘј л°ӣмқ„ мҲҳ мһҲмңјлӮҳ, 비кұ°мЈјмһҗмқё мҲҳмҰқмһҗлҠ” көӯлӮҙ мҶҢмһ¬ л¶ҖлҸҷмӮ°мқҙлӮҳ мЈјмӢқ л“ұмқ„ мҰқм—¬л°ӣлҚ”лқјлҸ„ мҰқм—¬мһ¬мӮ°кіөм ңлҘј м Ғмҡ©л°ӣмқ„ мҲҳ м—Ҷм–ҙ мҰқм—¬м•Ў м „мІҙм—җ лҢҖн•ҙ м„ёкёҲмқҙ л¶Җкіјлҗ©лӢҲлӢӨ.

вҖ» мғҒмҶҚм„ё л°Ҹ мҰқм—¬м„ёлІ• м ң53мЎ° м ң1н•ӯм—җ л”°лқј мҰқм—¬мһ¬мӮ°кіөм ңлҠ” 'кұ°мЈјмһҗ'к°Җ мҰқм—¬л°ӣмқҖ кІҪмҡ°м—җл§Ң н•ңм •н•ҳм—¬ м Ғмҡ©лҗ©лӢҲлӢӨ.

в‘· [비кұ°мЈјмһҗ мң лҰ¬] н•ңкөӯмқҳ мғҒмҶҚм„ё, мҰқм—¬м„ё кіјм„ё лҢҖмғҒм—җм„ң л№ м§җ

лӢӨл§Ң мғҒмҶҚм„ё, мҰқм—¬м„ёмқҳ кІҪмҡ° мң„ кіөм ң нҳңнғқкіј мғҒкҙҖм—Ҷмқҙ 비кұ°мЈјмһҗлЎң 분лҘҳлҗ кІҪмҡ° м•„мҳҲ н•ңкөӯмқҳ мғҒмҶҚм„ё, мҰқм—¬м„ё кіјм„ёлҢҖмғҒм—җм„ң л№ м§Ҳ мҲҳ мһҲкё° л•Ңл¬ём—җ, мғҒмҶҚ лҳҗлҠ” мҰқм—¬ лҢҖмғҒ кёҲм•Ўмқҙ нҒҙ кІҪмҡ° 비кұ°мЈјмһҗлЎңм„ң мғҒмҶҚм„ё, мҰқм—¬м„ёлҘј м•„мҳҲ лӮҙм§Җ м•ҠлҠ” кІғмқҙ нӣЁм”¬ мң лҰ¬н•ң кІҪмҡ°к°Җ л§Һм•„ мһҗмӢ кіј к°ҖмЎұмқҳ к°ңлі„м Ғ мӮ¬м •м—җ л”°лқј м •нҷ•н•ң мғҒлӢҙмқҙ н•„мҲҳм Ғмһ…лӢҲлӢӨ.

3. 비кұ°мЈјмһҗ мӢ 분мқҙ лҗҳкі мӢ¶мқ„ кІҪмҡ° кұҙк°•ліҙн—ҳ мІҳлҰ¬

н•ҙмҷё мЈјмһ¬мӣҗ нҢҢкІ¬, мқҙлҜј, мһҘкё° мң н•ҷ л“ұмңјлЎң мқён•ҙ мӢӨм§Ҳм ҒмңјлЎң көӯлӮҙ мғқнҷңкҙҖкі„лҘј лӢЁм Ҳн•ҳлҠ” кІҪмҡ°, к°Җмһ…мһҗлҠ” кұҙк°•ліҙн—ҳкіөлӢЁм—җ м¶ңкөӯ мӮ¬мӢӨ(м¶ңмһ…көӯмҰқлӘ…м„ң, 비мһҗ л“ұ)мқ„ мһ…мҰқн•ҳм—¬ кёүм—¬м •м§Җ лҳҗлҠ” мһҗкІ© мғҒмӢӨмқ„ кіөмӢқм ҒмңјлЎң мӢ кі н•ҙм•ј н•©лӢҲлӢӨ.

вҖ» лӢЁмҲңнһҲ л§Өмӣ” лӮ©л¶Җн•ҳлҠ” кұҙк°•ліҙн—ҳлЈҢлҘј м Ҳм•Ҫн•ҳкі мӢ¶лӢӨлҠ” мғқк°ҒмңјлЎң кёүм—¬м •м§Җ лҳҗлҠ” мһҗкІ© мғҒмӢӨ мӢ кі лҘј н• кІҪмҡ° мЈјнғқ м–‘лҸ„мҶҢл“қм„ё л°Ҹ мў…н•©л¶ҖлҸҷмӮ°м„ё нҸӯнғ„мңјлЎң лҸҢм•„мҳ¬ мҲҳ мһҲмҠөлӢҲлӢӨ.

м„ёл¬ҙмЎ°мӮ¬ кіјм •м—җм„ң 비кұ°мЈјмһҗ кұҙк°•ліҙн—ҳ кёүм—¬м •м§Җ мӢ мІӯ л°Ҹ мһҗкІ© мғҒмӢӨ мқҙл ҘмқҖ, лӮ©м„ёмһҗк°Җ мҠӨмҠӨлЎң көӯлӮҙ мғқнҷңкҙҖкі„лҘј м •лҰ¬н•ҳкі л№„кұ°мЈјмһҗ мӢ 분мңјлЎң м „нҷҳн•ҳмҳҖмқҢмқ„ к°қкҙҖм Ғ н–үм • м Ҳм°ЁлҘј нҶөн•ҙ мҰқлӘ…н•ҳлҠ” мқјкҙҖлҗң л°©м–ҙ л…јлҰ¬ мӨ‘ н•ҳлӮҳк°Җ лҗ©лӢҲлӢӨ.

4. кұ°мЈјмһҗ 비кұ°мЈјмһҗ мЈјмһҘ мӢң л№ҲлІҲн•ҳкІҢ л°ңмғқн•ҳлҠ” лӘЁмҲңм Ғ мғҒнҷ©

в‘ кёҖлЎңлІҢ мҶҢл“қ(н•ҙмҷё мЈјмӢқ, мҠӨнҶЎмҳөм…ҳ, л°°лӢ№кёҲ л“ұ)м—җ лҢҖн•ң кіјм„ёлҘј н”јн•ҳкё° мң„н•ҙ көӯм„ёмІӯм—җлҠ” 비кұ°мЈјмһҗ мӢ 분мқ„ мЈјмһҘн•ҳл©ҙм„ңлҸ„, лҸҷмӢңм—җ көӯлӮҙ мқҳлЈҢ нҳңнғқмқ„ лҲ„лҰ¬кё° мң„н•ҙ м№ңмІҷ 집мңјлЎң мЈјмҶҢм§ҖлҘј мң„мһҘ м „мһ…н•ҳм—¬ кұҙк°•ліҙн—ҳмқ„ мң м§Җн•ҳлҠ” н–үмң„

в‘Ў н•ҙмҷё мһҘкё° мІҙлҘҳмһҗмһ„м—җлҸ„ н”јл¶Җм–‘мһҗ мһҗкІ©мқ„ л§җмҶҢн•ҳм§Җ м•Ҡкі к·Җкөӯ мӢңл§ҲлӢӨ кұҙк°•ліҙн—ҳмқ„ м Ғмҡ©н•ҳм—¬ мқҳлЈҢ мӢңм„Өмқ„ мқҙмҡ©

н•ҙмҳЁмқҳ н•ңмӨ„ м •лҰ¬

вҖў көӯлӮҙ кұҙк°•ліҙн—ҳ мқҳл¬ҙ к°Җмһ… мң м§ҖлҠ” кіјм„ёкҙҖмІӯмқҙ кұ°мЈјмһҗмҷҖ 비кұ°мЈјмһҗлҘј нҢҗм •н• л•Ң нҷ•мқён•ҳлҠ” м§Җн‘ңмһ„.

вҖў м–‘лҸ„м„ё 비과세, мў…л¶Җм„ё 1м„ёлҢҖ 1мЈјнғқ нҠ№лЎҖ, мғҒмҶҚмҰқм—¬м„ё мқём Ғкіөм ң л“ұ мЈјмҡ” м„ём ң нҳңнғқмқҙ 'кұ°мЈјмһҗ'м—җкІҢл§Ң н—ҲлқҪлҗҳлҜҖлЎң мӢ 분 м „нҷҳ м „ м„ём•Ў мӢң뮬л Ҳмқҙм…ҳмқҙ н•„мҲҳм Ғмһ„.

вҖў лӢӨл§Ң мғҒмҶҚм„ё, мҰқм—¬м„ёмқҳ кІҪмҡ° мң„ кіөм ң нҳңнғқкіј мғҒкҙҖм—Ҷмқҙ 비кұ°мЈјмһҗлЎң 분лҘҳлҗ кІҪмҡ° м•„мҳҲ н•ңкөӯмқҳ мғҒмҶҚм„ё, мҰқм—¬м„ё кіјм„ёлҢҖмғҒм—җм„ң л№ м§Ҳ мҲҳ мһҲкё° л•Ңл¬ём—җ, 비кұ°мЈјмһҗлЎңм„ң мғҒмҶҚм„ё, мҰқм—¬м„ёлҘј м•„мҳҲ лӮҙм§Җ м•ҠлҠ” кІғмқҙ нӣЁм”¬ мң лҰ¬н•ң кІҪмҡ°к°Җ л§ҺмқҢ.

5. м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢ н•ҙмҳЁ

кұ°мЈјмһҗ л°Ҹ 비кұ°мЈјмһҗ нҢҗм •мқҖ лӢЁмқјн•ң лІ•л № мЎ°н•ӯл§ҢмңјлЎң к·ҖкІ°лҗҳм§Җ м•ҠлҠ” ліөн•©м Ғмқё мҹҒм җмқҙл©°, кіјм„ёкҙҖмІӯкіјмқҳ мһ…мҰқ мұ…мһ„ лӢӨнҲјм—җм„ң нҢЁмҶҢн• кІҪмҡ° к°ңлі„ м„ёлӘ©м—җ лҜём№ҳлҠ” мһ¬мӮ°мғҒ л¶ҖлӢҙмқҙ нҒҪлӢҲлӢӨ. л”°лқјм„ң н•ҙмҷё мқҙмЈј, мһҘкё° мІҙлҘҳ м „ лҳҗлҠ” көӯлӮҙ мһҗмӮ°мқҳ м–‘лҸ„В·мҰқм—¬ мӢңм җ мқҙм „м—җ н•ҙмҳЁмқҳ кіөмқёнҡҢкі„мӮ¬мҷҖ мӮ¬м „ м»Ём„ӨнҢ…мқ„ 진н–үн•ҳм—¬ м„ёл¬ҙ лҰ¬мҠӨнҒ¬лҘј мІ м ҖнһҲ кҙҖлҰ¬н•ҳмӢңкё° л°”лһҚлӢҲлӢӨ.

к°ҖмЎұмқҳ лҜёлһҳлҘј м„Өкі„н•ҳлҠ” мқј, нҠ№нһҲ мғҒмҶҚм„ё, мҰқм—¬м„ё м Ҳм„ёмҷҖ мқҙлҘј мң„н•ң к°ҖмЎұлІ•мқё кө¬мЎ° кө¬м¶•мқҖ мҲІкіј лӮҳл¬ҙлҘј лҸҷмӢңм—җ ліҙм•„м•ј н•ҳлҠ” ліөмһЎн•ң кіјм •мһ…лӢҲлӢӨ. лӢЁнҺём Ғмқё м„ёкёҲ 축мҶҢлҘј л„ҳм–ҙ к°ҖмЎұ к°„мқҳ 분мҹҒмқ„ мҳҲл°©н•ҳкі мһҗмӮ°мқ„ м•Ҳм „н•ҳкІҢ мҠ№кі„н•ҳкё° мң„н•ҙм„ңлҠ” мһҘкё°м Ғмқҙкі мһ…мІҙм Ғмқё м „лһөмқҙ н•„мҲҳм Ғмһ…лӢҲлӢӨ.

н•ҙмҳЁмқҖ мғҒмҶҚм „л¬ёнҡҢкі„мӮ¬мҷҖ ліҖнҳёмӮ¬мқҳ м „л¬ём Ғмқё мһҗл¬ёмқҙ кІ°н•©лҗң мҷ„лІҪн•ң мӣҗмҠӨнҶұ(One-Stop) м„ң비мҠӨлҘј м ңкіөн•©лӢҲлӢӨ. м„ёл¬ҙмҷҖ лІ•л¬ҙлҘј м•„мҡ°лҘҙлҠ” н’Қл¶Җн•ң мӢӨл¬ҙ л…ён•ҳмҡ°лҘј л°”нғ•мңјлЎң кі к°қлӢҳ к°Җм •м—җ мөңм Ғнҷ”лҗң л§һм¶Өнҳ• мҶ”лЈЁм…ҳмқ„ м ңмӢңн•©лӢҲлӢӨ.

нҸүмғқмқ„ л°”міҗ мқјк¶ҲмҳЁ мҶҢмӨ‘н•ң мһҗмӮ°мқҳ к°Җм№ҳлҘј м§ҖнӮӨкі , м„ұкіөм Ғмқё м„ёлҢҖкөҗмІҙлҘј мқҙлЈЁлҠ” кёё. м„ёл¬ҙмҷҖ лІ•лҘ мқҳ кІҪкі„лҘј л„ҳм–ҙ мў…н•©м Ғмқё нҶөм°°л Ҙмқ„ м ңкіөн•ҳлҠ” л“ л“ н•ң нҢҢнҠёл„Ҳ н•ҙмҳЁкіј н•Ёк»ҳ мІҙкі„м Ғмқё лҜёлһҳлҘј м§ҖкёҲ л°”лЎң мӨҖ비н•ҳмӢңкё° л°”лһҚлӢҲлӢӨ.

м „л¬ём Ғмқё мғҒлӢҙмқҙ н•„мҡ”н•ҳмӢӨ кІҪмҡ° м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢ н•ҙмҳЁмңјлЎң м—°лқҪмЈјмӢңкё° л°”лһҚлӢҲлӢӨ. м „л¬ёк°Җ мғҒлӢҙ비мҡ©мқҖ 30л§Ң мӣҗмқҙл©°, мӮ¬кұҙ, м»Ём„ӨнҢ… мқҳлў°мӢң мғҒлӢҙ비лҠ” мҲҳмһ„лЈҢм—җм„ң м „м•Ў кіөм ңн•ҙ л“ңлҰҪлӢҲлӢӨ.

н•ҙмҳЁ лҢҖн‘ң кіөмқёнҡҢкі„мӮ¬ мғҒлӢҙ мҳҲм•Ҫ

6. лҚ” л§ҺмқҖ н•ҙмҳЁмқҳ мһҗл¬ёмқ„ мӣҗн•ҳмӢ лӢӨл©ҙ

м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢн•ҙмҳЁ м„ёл¬ҙмһҗл¬ё

лІ•лҘ мӮ¬л¬ҙмҶҢн•ҙмҳЁ мғҒмҶҚ분мҹҒмһҗл¬ё

(нҒҙлҰӯ мӢң лІ•лҘ мӮ¬л¬ҙмҶҢн•ҙмҳЁ мғҒмҶҚлІ•м„јн„°лЎң мқҙлҸҷн•©лӢҲлӢӨ)