лІ•мқё м„ӨлҰҪ мқҙнӣ„ м •кҙҖмқ„ н•ң лІҲлҸ„ мҲҳм •н•ҳм§Җ м•Ҡкі к·ёлҢҖлЎң л‘җкі кі„мӢңм§ҖлҠ” м•ҠмҠөлӢҲк№Ң? кіјкұ°мқҳ н‘ңмӨҖ м •кҙҖмқ„ л°©м№ҳн•ҳлҠ” кІғмқҖ м„ёл¬ҙ лҰ¬мҠӨнҒ¬мқҳ л¶Ҳм”ЁлҘј лӮЁкІЁл‘җлҠ” кІғкіј к°ҷмҠөлӢҲлӢӨ. м•Ҳм „н•ң кё°м—… мҡҙмҳҒкіј м Ҳм„ёлҘј мң„н•ң н•„мҲҳ кіјм •, мЈјмӢқнҡҢмӮ¬ лІ•мқё м •кҙҖ ліҖкІҪ м Ҳм°ЁмҷҖ н•„мҡ” м„ңлҘҳлҘј м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢ н•ҙмҳЁм—җм„ң лӘ…нҷ•нһҲ м •лҰ¬н•ҙ л“ңлҰ¬кІ мҠөлӢҲлӢӨ.

м •кҙҖліҖкІҪ-к°ҖмЎұлІ•мқё м ҲмІҙ м»Ём„ӨнҢ…мқҳ мӢңмһ‘кіј лҒқ

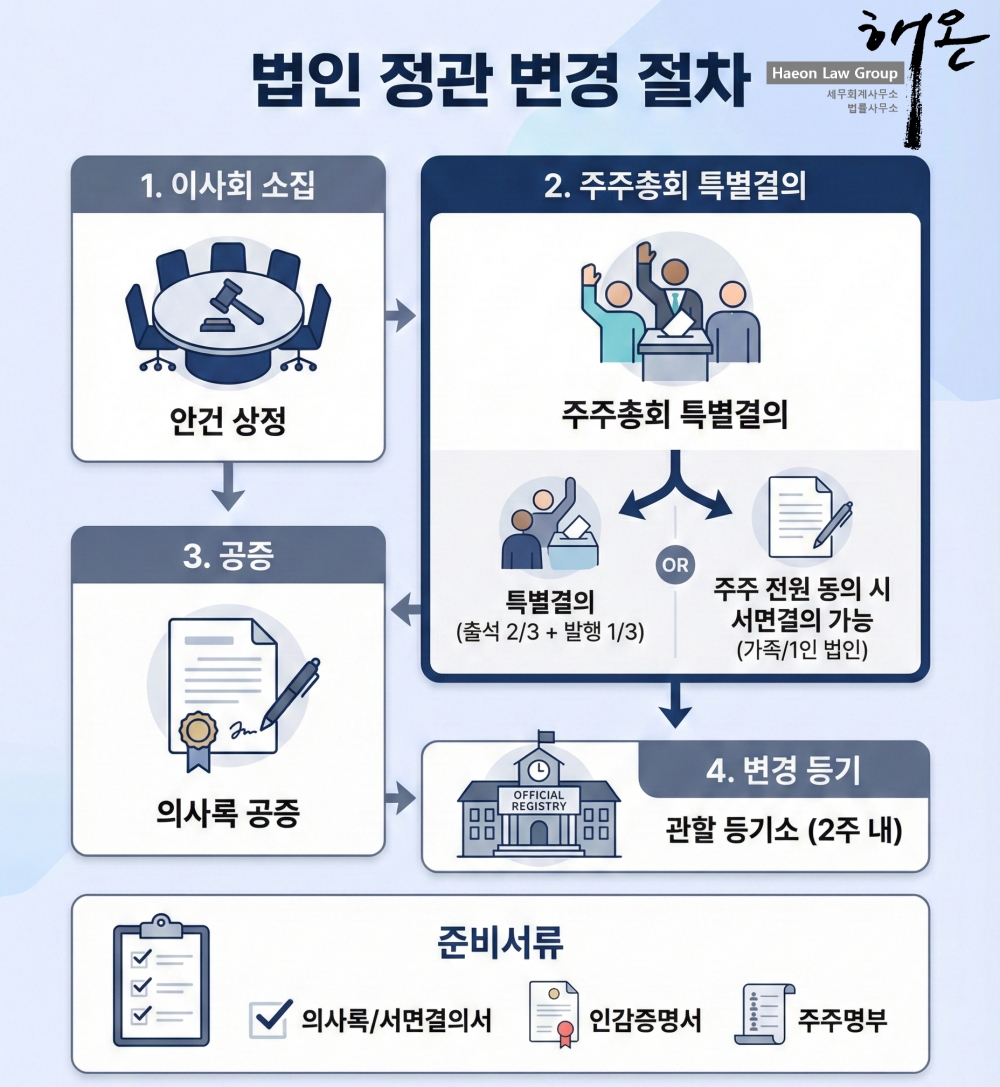

1. мЈјмӢқнҡҢмӮ¬ лІ•мқё м •кҙҖ ліҖкІҪ м Ҳм°Ё

м •кҙҖ ліҖкІҪмқҖ лӢЁмҲңнһҲ л¬ёкө¬л§Ң кі м№ҳлҠ” кІғмқҙ м•„лӢҲлқј, мғҒлІ•мқҙ м •н•ң м—„кІ©н•ң м Ҳм°ЁлҘј л”°лқјм•ј нҡЁл Ҙмқҙ л°ңмғқн•©лӢҲлӢӨ.

в‘ҙ мқҙмӮ¬нҡҢ мҶҢ집 л°Ҹ м•Ҳкұҙ мғҒм •

к°ҖмһҘ лЁјм Җ мқҙмӮ¬нҡҢлҘј мҶҢ집н•ҳм—¬ м •кҙҖ ліҖкІҪмқҳ кұҙмқ„ мЈјмЈјмҙқнҡҢ м•ҲкұҙмңјлЎң мғҒм •н•ҙм•ј н•©лӢҲлӢӨ.

в‘ө мЈјмЈјмҙқнҡҢ нҠ№лі„кІ°мқҳ

м •кҙҖ ліҖкІҪмқҖ мЈјмЈјмқҳ мқҙн•ҙкҙҖкі„м—җ мӨ‘лҢҖн•ң мҳҒн–Ҙмқ„ лҜём№ҳлҜҖлЎң м¶ңм„қн•ң мЈјмЈјмқҳ мқҳкІ°к¶Ңмқҳ 3분мқҳ 2 мқҙмғҒмқҳ мҲҳмҷҖ л°ңн–үмЈјмӢқмҙқмҲҳмқҳ 3분мқҳ 1 мқҙмғҒмқҳ мҲҳлЎңмҚЁ 'нҠ№лі„кІ°мқҳ'лҘј кұ°міҗм•ј н•©лӢҲлӢӨ.

л§Ңм•Ҫ мЈјмЈј м „мӣҗмқҙ м„ңл©ҙмңјлЎң лҸҷмқҳн•ҳлҠ” кІҪмҡ°м—җлҠ” мЈјмЈјмҙқнҡҢ к°ңмөң м—Ҷмқҙ 'м„ңл©ҙкІ°мқҳ'лЎң мқҙлҘј к°ҲмқҢн• мҲҳ мһҲмҠөлӢҲлӢӨ. мқҙлҠ” м Ҳм°Ёк°Җ к°„мҶҢн•ҳм—¬ кө¬м„ұмӣҗмқҙ лӢЁмҲңн•ң 1мқё лІ•мқёмқҙлӮҳ к°ҖмЎұ лІ•мқём—җм„ң мӢӨл¬ҙмғҒ к°ҖмһҘ л§Һмқҙ нҷңмҡ©н•ҳлҠ” л°©лІ•мһ…лӢҲлӢӨ.

⑶ кіөмҰқ л°Ҹ ліҖкІҪ л“ұкё°

в‘ кіөмҰқ: мЈјмЈјмҙқнҡҢ мқҳмӮ¬лЎқмқ„ мһ‘м„ұн•ң нӣ„, кіөмҰқмқёмқҳ мқёмҰқмқ„ л°ӣм•„м•ј н•©лӢҲлӢӨ. мқҙлҠ” м Ҳм°Ёмқҳ м ҒлІ•м„ұмқ„ мҰқлӘ…н•ҳкё° мң„н•Ёмһ…лӢҲлӢӨ.

в‘Ў ліҖкІҪ л“ұкё°: мғҒнҳё, лӘ©м Ғ, кіөкі л°©лІ• л“ұ л“ұкё° мӮ¬н•ӯмқҙ ліҖкІҪлҗң кІҪмҡ°м—җлҠ” ліём җ мҶҢмһ¬м§Җм—җм„ңлҠ” 2мЈј лӮҙ, м§Җм җ мҶҢмһ¬м§Җм—җм„ңлҠ” 3мЈј лӮҙм—җ ліҖкІҪ л“ұкё°лҘј н•ҙм•ј н•©лӢҲлӢӨ(мғҒлІ• м ң317мЎ° л°Ҹ м ң183мЎ° м°ёмЎ°). лӢЁ, л“ұкё° мӮ¬н•ӯмқҙ м•„лӢҢ лӮҙл¶Җ к·ңм •(мһ„мӣҗ ліҙмҲҳ к·ңм • л“ұ)л§Ң ліҖкІҪн•ҳлҠ” кІҪмҡ°м—җлҠ” л“ұкё° м Ҳм°Ё м—Ҷмқҙ мЈјмЈјмҙқнҡҢ мқҳмӮ¬лЎқ кіөмҰқкіј м •кҙҖ 비м№ҳл§ҢмңјлЎң нҡЁл Ҙмқҙ л°ңмғқн•©лӢҲлӢӨ.

Q. 1мқё лІ•мқёлҸ„ мЈјмЈјмҙқнҡҢлҘј м—ҙм–ҙм•ј н•ҳлӮҳмҡ”?

A. л„Ө, нҳ•мӢқм Ғмқё м Ҳм°ЁлҠ” н•„мҡ”н•©лӢҲлӢӨ. м•һм„ң м–ёкёүн–Ҳл“Ҝмқҙ 1мқё лІ•мқёмқҖ мЈјлЎң 'м„ңл©ҙкІ°мқҳ' л°©мӢқмқ„ нҶөн•ҙ мӢӨм ң нҡҢмқҳ к°ңмөң м—Ҷмқҙ м„ңлҘҳмғҒмңјлЎң м Ҳм°ЁлҘј 진н–үн•©лӢҲлӢӨ. н•ҳм§Җл§Ң мқҙ кІҪмҡ°м—җлҸ„ м„ңл©ҙкІ°мқҳм„ңмҷҖ к°ҷмқҖ м ҒлІ•н•ң мҰқл№ҷ м„ңлҘҳлҘј л°ҳл“ңмӢң к°–м¶°л‘җм–ҙм•ј 추нӣ„ кіјм„ё лӢ№көӯмқҳ мҶҢлӘ… мҡ”кө¬м—җ лҢҖмқ‘н• мҲҳ мһҲмҠөлӢҲлӢӨ.

2. м •кҙҖ ліҖкІҪ мӢң н•„мҲҳ мӨҖ비м„ңлҘҳ

в‘ҙ кё°ліё м„ңлҘҳ

в‘ м •кҙҖ ліҖкІҪ мӢ мІӯм„ң

в‘Ў мЈјмЈјмҙқнҡҢ мқҳмӮ¬лЎқ (кіөмҰқмҡ© 2л¶Җ) лҳҗлҠ” м„ңл©ҙкІ°мқҳм„ң

в‘ў 진мҲ м„ң л°Ҹ нҷ•мқём„ң (кіөмҰқ мӮ¬л¬ҙмҶҢ м–‘мӢқ)

в‘Ј лІ•мқё мқёк°җлҸ„мһҘ л°Ҹ лІ•мқё мқёк°җмҰқлӘ…м„ң

в‘Ө м •кҙҖ мӮ¬ліё (ліҖкІҪ м „/нӣ„ 비көҗн‘ң нҸ¬н•Ё)

в‘ө мЈјмЈј кҙҖл Ё м„ңлҘҳ (кіөмҰқ мң„мһ„ мӢң)

в‘ мЈјмЈјлӘ…л¶Җ

в‘Ў мқҳкІ°к¶Ң мһҲлҠ” мЈјмӢқ 3분мқҳ 2 мқҙмғҒмқ„ ліҙмң н•ң мЈјмЈјл“Өмқҳ к°ңмқё мқёк°җмҰқлӘ…м„ң (м„ңл©ҙкІ°мқҳ мӢң мЈјмЈј м „мӣҗ)

в‘ў мң„ мЈјмЈјл“Өмқҳ к°ңмқё мқёк°җлҸ„мһҘ (мң„мһ„мһҘ лӮ мқёмҡ©)

вҖ» м°ёкі : лҢҖлҰ¬мқёмқҙ л°©л¬ён• кІҪмҡ° лҢҖлҰ¬мқёмқҳ мӢ 분мҰқкіј мң„мһ„мһҘмқҙ 추к°ҖлЎң н•„мҡ”н•©лӢҲлӢӨ. м„ңлҘҳмқҳ мң нҡЁкё°к°„мқҖ нҶөмғҒ л°ңкёүмқјлЎңл¶Җн„° 3к°ңмӣ” мқҙлӮҙм—¬м•ј н•©лӢҲлӢӨ.

3. м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢ н•ҙмҳЁ

лІ•мқёмқҳ м •кҙҖ ліҖкІҪмқҖ лӢЁмҲңн•ң л¬ём„ң мҲҳм •мқҙ м•„лӢҢ, кё°м—…мқҳ лҜёлһҳлҘј мўҢмҡ°н•ҳлҠ” мӨ‘мҡ”н•ң лІ•лҘ н–үмң„мһ…лӢҲлӢӨ. к°ңлі„ кё°м—…мқҳ мғҒнҷ©м—җ л”°лқј н•„мҡ”н•ң мЎ°н•ӯкіј мӮӯм ңн•ҙм•ј н• мЎ°н•ӯмқҙ лӢӨлҘҙлҜҖлЎң, мқён„°л„·м—җ л– лҸ„лҠ” н‘ңмӨҖ м„ңмӢқмқ„ л¬ҙн„ұлҢҖкі мӮ¬мҡ©н•ҳкё°ліҙлӢӨ м „л¬ёк°Җмқҳ м •л°Җн•ң 진лӢЁмқ„ л°ӣлҠ” кІғмқҙ нҳ„лӘ…н•©лӢҲлӢӨ. м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢ н•ҙмҳЁмқҖ к·ҖмӮ¬мқҳ мғҒнҷ©м—җ мөңм Ғнҷ”лҗң м •кҙҖ ліҖкІҪ мҶ”лЈЁм…ҳмқ„ м ңкіөн•ҳм—¬, м•Ҳм „н•ң кё°м—… м„ұмһҘмқ„ лҸ•кІ мҠөлӢҲлӢӨ.

мҷң н•ҙмҳЁмқҙм–ҙм•јн• к№Ңмҡ”?

м •кҙҖмқҖ 'лІ•'мқҙкі , кІ°кіјлҠ” 'м„ёкёҲ'мқҙкё° л•Ңл¬ёмһ…лӢҲлӢӨ.

лІ•л¬ҙмӮ¬к°Җ л§Ңл“ м •кҙҖмқҖ м„ёкёҲмқ„ лӘЁлҘҙкі , м„ёл¬ҙмӮ¬к°Җ л§Ңл“ м •кҙҖмқҖ лІ•м Ғ 분мҹҒм—җ м·Ём•Ҫн• мҲҳ мһҲмҠөлӢҲлӢӨ. н•ҙмҳЁмқҖ н•ңкөӯ кіөмқёнҡҢкі„мӮ¬мҷҖ ліҖнҳёмӮ¬к°Җ н•ң нҢҖмқ„ мқҙлӨ„, лІ•лҘ м Ғ л°©м–ҙ л…јлҰ¬мҷҖ м„ёл¬ҙм Ғ мӢӨмқөмқ„ кІ°н•©н•ң лІ•мқё м»Ём„ӨнҢ…мқ„ мӣҗмҠӨнҶұмңјлЎң 진н–үн•ҳм—¬ л“ңлҰҪлӢҲлӢӨ.

м „л¬ём Ғмқё мғҒлӢҙмқҙ н•„мҡ”н•ҳмӢӨ кІҪмҡ° м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢ н•ҙмҳЁмңјлЎң м—°лқҪмЈјмӢңкё° л°”лһҚлӢҲлӢӨ. м „л¬ёк°Җ мғҒлӢҙ비мҡ©мқҖ 30л§Ң мӣҗмқҙл©°, мӮ¬кұҙ, м»Ём„ӨнҢ… мқҳлў°мӢң мғҒлӢҙ비лҠ” мҲҳмһ„лЈҢм—җм„ң м „м•Ў кіөм ңн•ҙ л“ңлҰҪлӢҲлӢӨ.

н•ҙмҳЁ лҢҖн‘ң кіөмқёнҡҢкі„мӮ¬ мғҒлӢҙ мҳҲм•Ҫ

4. лҚ” л§ҺмқҖ н•ҙмҳЁмқҳ мһҗл¬ёмқ„ мӣҗн•ҳмӢ лӢӨл©ҙ

м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢн•ҙмҳЁ м„ёл¬ҙмһҗл¬ё

лІ•лҘ мӮ¬л¬ҙмҶҢн•ҙмҳЁ мғҒмҶҚ분мҹҒмһҗл¬ё

(нҒҙлҰӯ мӢң лІ•лҘ мӮ¬л¬ҙмҶҢн•ҙмҳЁ мғҒмҶҚлІ•м„јн„°лЎң мқҙлҸҷн•©лӢҲлӢӨ)