м•Ҳл…•н•ҳм„ёмҡ” мғҒмҶҚ м „л¬ё м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢ н•ҙмҳЁмһ…лӢҲлӢӨ.

к°ҖмЎұлІ•мқёмқ„ мҡҙмҳҒн•ҳмӢңлӢӨ ліҙл©ҙ мһ„мӣҗ ліҙмҲҳ к·ңм • ліҖкІҪмқҙлӮҳ мӮ¬м—… лӘ©м Ғ 추к°Җ л“ұ м •кҙҖмқ„ мҶҗлҙҗм•ј н• мқјмқҙ л°ҳл“ңмӢң мғқк№ҒлӢҲлӢӨ.

мқҙл•Ң л§ҺмқҖ лҢҖн‘ңлӢҳк»ҳм„ң "мҡ°лҰ¬лҒјлҰ¬ н•©мқҳн•ҙм„ң кі м№ҳл©ҙ лҗҗм§Җ, лІҲкұ°лЎӯкІҢ 비мҡ©мқ„ л“Өм—¬ кіөмҰқк№Ңм§Җ л°ӣм•„м•ј н•ҳлӮҳ?"лқјлҠ” мқҳл¬ёмқ„ к°Җм§ҖмӢӯлӢҲлӢӨ.

нҠ№нһҲ мЈјмЈјк°Җ к°ҖмЎұмңјлЎң кө¬м„ұлҗң кІҪмҡ°, лӮҙл¶Җ мқҳмӮ¬кІ°м •мқҙ л№ лҘҙкё° л•Ңл¬ём—җ мқҙлҹ¬н•ң м Ҳм°ЁлҘј к°„мҶҢнҷ”н•ҳкі мӢ¶мқҖ л§ҲмқҢмқҙ нҒ¬мӢӨ кІғмһ…лӢҲлӢӨ.

н•ҳм§Җл§Ң м„ёл¬ҙ м „л¬ёк°ҖлЎңм„ң л§җм”Җл“ңлҰ¬мһҗл©ҙ, 'м •кҙҖк°ңм • кіөмҰқ'мқҖ лӢЁмҲңн•ң мҡ”мӢқн–үмң„к°Җ м•„лӢҲлқј лҜёлһҳмқҳ м„ёл¬ҙ лҰ¬мҠӨнҒ¬лҘј л§үлҠ” ліҙн—ҳмһ…лӢҲлӢӨ. м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢ н•ҙмҳЁмқҙ мҷң м •кҙҖ к°ңм • мӢң кіөмҰқмқ„ 추мІң л“ңлҰ¬лҠ”м§Җ, к·ё лІ•м ҒВ·мӢӨл¬ҙм Ғ мқҙмң лҘј мқҳлў°мқёмқҳ мһ…мһҘм—җм„ң м•Ңкё° мүҪкІҢ м„ӨлӘ…н•ҙ л“ңлҰ¬кІ мҠөлӢҲлӢӨ.

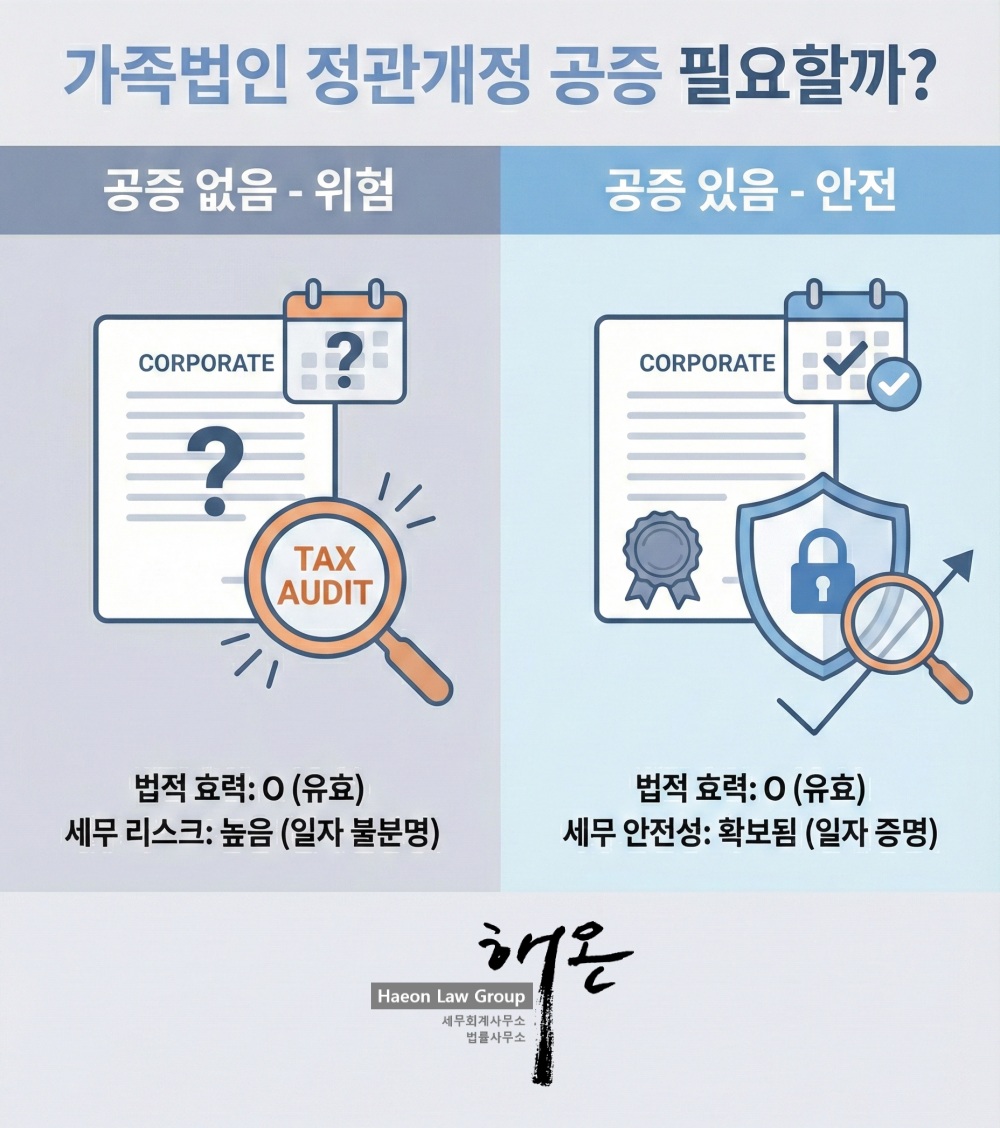

1. кіөмҰқмқҙ м—Ҷмңјл©ҙ л°”лҖҗ м •кҙҖмқҖ л¬ҙнҡЁмқјк№Ңмҡ”?

к°ҖмһҘ лЁјм Җ м§ҡкі л„ҳм–ҙк°Җм•ј н• л¶Җ분мқҖ м •кҙҖ ліҖкІҪмқҳ 'лІ•м Ғ нҡЁл Ҙ'мһ…лӢҲлӢӨ. кІ°лЎ л¶Җн„° л§җм”Җл“ңлҰ¬л©ҙ, кіөмҰқ мң л¬ҙк°Җ м •кҙҖ ліҖкІҪмқҳ нҡЁл Ҙ мһҗмІҙлҘј мўҢмҡ°н•ҳм§ҖлҠ” м•ҠмҠөлӢҲлӢӨ.

в‘ҙ мӮ¬м Ғ мһҗм№ҳмқҳ мӣҗм№ҷкіј м •кҙҖмқҳ нҡЁл Ҙ

мғҒлІ•мғҒ нҡҢмӮ¬мқҳ м •кҙҖмқҖ нҡҢмӮ¬мқҳ мһҗм№ҳ лІ•к·ңмһ…лӢҲлӢӨ. л”°лқјм„ң мЈјмЈјмҙқнҡҢ л“ұ м ҒлІ•н•ң м Ҳм°ЁлҘј кұ°міҗ м •кҙҖмқ„ ліҖкІҪн–ҲлӢӨл©ҙ, кіөмҰқмқ„ л°ӣм§Җ м•Ҡм•ҳлҚ”лқјлҸ„ к·ё м •кҙҖмқҖ мң нҡЁн•ҳкІҢ м„ұлҰҪн•©лӢҲлӢӨ.

в‘ м •кҙҖ ліҖкІҪмқ„ мң„н•ң мЈјмЈјмҙқнҡҢ нҠ№лі„кІ°мқҳ мҡ”кұҙмқ„ 충мЎұн•ҳкі ,

в‘Ў нҡҢмқҳлЎқ л“ұ кҙҖл Ё м„ңлҘҳлҘј м ҒлІ•н•ҳкІҢ мһ‘м„ұн•ҳм—¬ ліҙкҙҖн•ҳкі мһҲлӢӨл©ҙ,

в‘ў кіөмҰқмқёмқҳ мқёмҰқмқҙ м—ҶлҚ”лқјлҸ„ ліҖкІҪлҗң м •кҙҖ лӮҙмҡ©мқҖ нҡҢмӮ¬мҷҖ мЈјмЈј, мһ„мӣҗ мӮ¬мқҙм—җм„ң лІ•м Ғ нҡЁл Ҙмқ„ к°Җ집лӢҲлӢӨ.

в‘ө к·ёлҹј мҷң 'кіөмҰқ'мқ„ к°•мЎ°н• к№Ң?

"нҡЁл Ҙмқҙ мһҲлӢӨл©ҙ көімқҙ кіөмҰқмқ„ л°ӣмқ„ н•„мҡ”к°Җ м—Ҷм§Җ м•ҠлӮҳ?"

н•ҳм§Җл§Ң мқҙлҠ” 'лІ•м Ғмқё мң нҡЁм„ұ'кіј 'м„ёл¬ҙм Ғ мһ…мҰқ мұ…мһ„'мқ„ нҳјлҸҷн•ҳкё° л•Ңл¬ём—җ мғқкё°лҠ” мҳӨн•ҙмһ…лӢҲлӢӨ. кіөмҰқл°ӣм§Җ м•ҠмқҖ м •кҙҖмқҖ кіјм„ёкҙҖмІӯ(көӯм„ёмІӯ)кіјмқҳ лӢӨнҲјм—җм„ң к·ё мһ‘м„ұ мӢңкё°лҘј к°қкҙҖм ҒмңјлЎң мҰқлӘ…н•ҳкё° м–ҙл өлӢӨлҠ” м•Ҫм җмқ„ к°Җм§Җкі мһҲмҠөлӢҲлӢӨ.

кіөмҰқмқҙлһҖ л¬ём„ңлӮҳ лІ•лҘ н–үмң„м—җ кҙҖн•ң лӮҙмҡ© л“ұм—җ кҙҖн•ҳм—¬ кіөмҰқмқёмқ„ нҶөн•ҙ к·ё л°ңмғқмӮ¬мӢӨкіј нҡЁл Ҙмқ„ лҜёлҰ¬ мқём •л°ӣм•„ лҶ“лҠ” кІғмқ„ мқҳлҜён•©лӢҲлӢӨ. мҰү, кіөмҰқмқ„ л°ӣкІҢ лҗҳл©ҙ м–ҙл–Ө мӮ¬мӢӨкҙҖкі„м—җ кҙҖн•ң лІ•м Ғ нҡЁл Ҙмқ„ мқём •л°ӣм•„ лҶ“лҠ” кІғмһ…лӢҲлӢӨ. кіөмҰқмқ„ нҶөн•ҙ н•ҙлӢ№ м •кҙҖмқҙ м–ём ң к°ңм •лҗҳм—Ҳкі , к·ё к°ңм •лӮҙмҡ©мқҙ м–ём ңл¶Җн„° нҡЁл Ҙмқ„ л°ңмғқн•ң кІғмқём§Җ лӘ…нҷ•нһҲн•ҳм—¬, 추нӣ„ м„ёл¬ҙмЎ°мӮ¬м—җ лҢҖмқ‘н• мҲҳ мһҲкІҢ лҗҳлҠ” кІғмһ…лӢҲлӢӨ.

2. көӯм„ёмІӯмқҙ м •кҙҖмқ„ л°”лқјліҙлҠ” мӢңм„

м„ёл¬ҙ мЎ°мӮ¬ мӢң мЎ°мӮ¬кҙҖл“Өмқҙ к°ҖмһҘ кјјкјјн•ҳкІҢ мӮҙн”јлҠ” кІғ мӨ‘ н•ҳлӮҳк°Җ л°”лЎң 'мқҙ к·ңм •мқҙ м–ём ң л§Ңл“Өм–ҙмЎҢлҠ”к°Җ?'мһ…лӢҲлӢӨ.

в‘ҙ мҶҢкёү мһ‘м„ұмқҳ мқҳмӢ¬

к°ҖмЎұлІ•мқёмқҖ нҠ№м„ұмғҒ мЈјмЈјмҙқнҡҢ мҶҢ집 м Ҳм°ЁлӮҳ мқҳмӮ¬лЎқ мһ‘м„ұмқҙ нҳ•мӢқм ҒмңјлЎң мқҙлЈЁм–ҙм§ҖлҠ” кІҪмҡ°к°Җ л§ҺмҠөлӢҲлӢӨ. көӯм„ёмІӯлҸ„ мқҙлҘј мһҳ м•Ңкі мһҲкё° л•Ңл¬ём—җ, м„ёл¬ҙ мқҙмҠҲк°Җ 터진 м§Ғнӣ„м—җ нҡҢмӮ¬к°Җ мң лҰ¬н•ҳлҸ„лЎқ м •кҙҖмқ„ кёүн•ҳкІҢ кі м№ҳкі лӮ м§ңл§Ң кіјкұ°лЎң м Ғм–ҙлҶ“мқҖ кІғ(мҶҢкёү мһ‘м„ұ)мқҙ м•„лӢҢм§Җ лҒҠмһ„м—Ҷмқҙ мқҳмӢ¬н•©лӢҲлӢӨ.

в‘ө м„ёл¬ҙмЎ°мӮ¬ мӢң кіөмҰқмқҳ м—ӯн•

нҷ•м •мқјмһҗмқҳ л¶Җм—¬ кіөмҰқмқ„ л°ӣлҠ”лӢӨлҠ” кІғмқҖ м ң3мһҗмқё кіөмҰқмқёмқҙ "мқҙ л¬ём„ңлҠ” н•ҙлӢ№ лӮ м§ңм—җ 분лӘ…нһҲ мЎҙмһ¬н–ҲлӢӨ"лҠ” кІғмқ„ кіөм ҒмңјлЎң нҷ•мқён•ҙ мЈјлҠ” м Ҳм°Ёмһ…лӢҲлӢӨ.

в‘ к°қкҙҖм Ғ мҰқкұ°л Ҙ нҷ•ліҙ: кіөмҰқмқ„ л°ӣмңјл©ҙ н•ҙлӢ№ лӮ м§ңм—җ м •кҙҖмқҙ к°ңм •лҗҳм—ҲлӢӨлҠ” мӣҖм§Ғмқј мҲҳ м—ҶлҠ” мҰқкұ°к°Җ мғқк№ҒлӢҲлӢӨ.

в‘Ў 분мҹҒ мҳҲл°©: 추нӣ„ м„ёл¬ҙмЎ°мӮ¬к°Җ лӮҳмҳӨлҚ”лқјлҸ„, "мҡ°лҰ¬лҠ” м„ёл¬ҙ мқҙмҠҲк°Җ л°ңмғқн•ҳкё° нӣЁм”¬ м „мқё Oл…„ Oмӣ” Oмқјм—җ мқҙлҜё к·ңм •мқ„ м ҒлІ•н•ҳкІҢ к°ңм •н–ҲлӢӨ"лқјкі лӢ№лӢ№н•ҳкІҢ мЈјмһҘн• мҲҳ мһҲмҠөлӢҲлӢӨ.

3. мӢӨм ң мӮ¬лЎҖлЎң ліҙлҠ” лҰ¬мҠӨнҒ¬ : мһ„мӣҗ нҮҙм§ҒкёҲ м§Җкёү к·ңм •

мқҙн•ҙлҘј лҸ•кё° мң„н•ҙ мӢӨл¬ҙм—җм„ң к°ҖмһҘ л№ҲлІҲн•ҳкІҢ л¬ём ңк°Җ лҗҳлҠ” 'мһ„мӣҗ нҮҙм§ҒкёҲ' мӮ¬лЎҖлҘј л“Өм–ҙліҙкІ мҠөлӢҲлӢӨ.

в‘ҙ мһ„мӣҗ нҮҙм§ҒкёҲ н•ңлҸ„мҷҖ м„ёкёҲ

лІ•мқём„ёлІ•мғҒ мһ„мӣҗ нҮҙм§ҒкёҲмқҖ м •кҙҖм—җ лі„лҸ„мқҳ к·ңм •мқҙ м—Ҷмңјл©ҙ лІ•мқём„ёмқҳ кІҪмҡ° м„ёлІ•мғҒ н•ңлҸ„(ліҙнҶө кёүм—¬мқҳ 10%)к№Ңм§Җл§Ң 비мҡ©(мҶҗкёҲ)мңјлЎң мқём •лҗҳкі , нҮҙм§ҒкёҲмқ„ л°ӣлҠ” 분мқҖ лӘЁл“ нҮҙм§ҒкёҲмқҙ лӢ№н•ҙ м—°лҙүкіј н•Ёк»ҳ н•©мӮ°лҗҳм–ҙ кі мңЁмқҳ мў…н•©мҶҢл“қм„ёлҘј лӮ©л¶ҖлҠ” л¬јлЎ кұҙк°•ліҙн—ҳлЈҢк№Ңм§Җ лӮ©л¶Җн•ҙм•ј н•©лӢҲлӢӨ.

н•ҳм§Җл§Ң м •кҙҖм—җ лІ•м Ғ н•ңлҸ„м—җ л”°лҘё кө¬мІҙм Ғмқё м§Җкёү к·ңм •мқ„ л§Ҳл Ён•ҙ л‘җл©ҙ, к·ё к·ңм •м—җ л”°лҘё кёҲм•Ўмқ„ м „м•Ў лІ•мқём„ё 비мҡ©мңјлЎң мқём •л°ӣмқ„ мҲҳ мһҲкі , м ҖмңЁмқҳ нҮҙм§ҒмҶҢл“қм„ёлЎң мҶҢл“қм„ёк°Җ кі„мӮ°лҗҳм–ҙ м Ҳм„ё нҡЁкіјк°Җ л§Өмҡ° нҒҪлӢҲлӢӨ.

в‘ө кіөмҰқмқҙ м—Ҷмқ„ л•Ң л°ңмғқн•ҳлҠ” мӢңлӮҳлҰ¬мҳӨ

л§Ңм•Ҫ к№ҖмӨҖ비 лҢҖн‘ңлӢҳмқҙ мҳҲм „л¶Җн„° нҮҙм§Ғмқ„ м—јл‘җм—җ л‘җкі лҜёлҰ¬ м •кҙҖмқ„ к°ңм •н–ҲлӢӨкі к°Җм •н•ҙ ліҙкІ мҠөлӢҲлӢӨ.

в‘ мғҒнҷ©: нҮҙм§Ғ лӘҮ л…„ м „л¶Җн„° к·ңм •мқ„ л§Ңл“Өм–ҙ лҶ“кі кёҲкі м—җ ліҙкҙҖн–Ҳм§Җл§Ң, кіөмҰқмқҖ л°ӣм§Җ м•Ҡм•ҳмҠөлӢҲлӢӨ.

в‘Ў м„ёл¬ҙмЎ°мӮ¬: көӯм„ёмІӯмқҖ "мқҙ к·ңм •мқҖ нҮҙм§ҒкёҲмқ„ кіјлӢӨн•ҳкІҢ м§Җкёүн•ҳм—¬ лІ•мқём„ё л°Ҹ мҶҢл“қм„ёлҘј нғҲлЈЁн•ҳкё° мң„н•ҙ нҮҙм§Ғ м§Ғм „м—җ кёүмЎ°лҗң кІғмңјлЎң ліҙмқёлӢӨ"л©° л¶Җмқён• к°ҖлҠҘм„ұмқҙ лҶ’мҠөлӢҲлӢӨ.

в‘ў кІ°кіј: к°қкҙҖм Ғмқё к°ңм • мӢңкё°лҘј мһ…мҰқн•ҳм§Җ лӘ»н•ҳл©ҙ, нҮҙм§ҒкёҲмқҖ 비мҡ©мңјлЎң мқём •л°ӣм§Җ лӘ»н•ҳкі л§үлҢҖн•ң лІ•мқём„ёмҷҖ мҶҢл“қм„ёк°Җ 추징лҗ мҲҳ мһҲмҠөлӢҲлӢӨ.

⑶ кіөмҰқмқҙ мһҲмқ„ л•Ңмқҳ л°©м–ҙ

л°ҳл©ҙ, к°ңм • лӢ№мӢң кіөмҰқмқ„ л°ӣм•„л‘җм—ҲлӢӨл©ҙ мғҒнҷ©мқҖ лӢ¬лқјм§‘лӢҲлӢӨ. "ліҙмӢӯмӢңмҳӨ. мҡ°лҰ¬лҠ” лҢҖн‘ңлӢҳ нҮҙм§Ғ 3л…„ м „мқё Oмӣ” Oмқјм—җ мқҙлҜё кіөмҰқмқ„ нҶөн•ҙ м ҒлІ•н•ҳкІҢ м§Җкёү к·ңм •мқ„ л§Ҳл Ён•ҙ л‘җм—ҲмҠөлӢҲлӢӨ." лқјкі мҶҗмүҪкІҢ мһ…мҰқн• мҲҳ мһҲмңјл©°, м •кҙҖ к°ңм • мӢңкё°м—җ лҢҖн•ң л…јлһҖмқ„ мһ мһ¬мҡ°кі , м •кҙҖ к°ңм • мӢңкё°мҷҖ кҙҖл Ёлҗң м„ёл¬ҙ лҰ¬мҠӨнҒ¬лҘј мӣҗмІң м°ЁлӢЁн• мҲҳ мһҲмҠөлӢҲлӢӨ.

н•ҙмҳЁмқҳ н•ңмӨ„ м •лҰ¬

вҖў нҡЁл Ҙ мң л¬ҙ: кіөмҰқмқ„ л°ӣм§Җ м•Ҡм•„лҸ„ м Ҳм°ЁмғҒ н•ҳмһҗл§Ң м—ҶлӢӨл©ҙ м •кҙҖ мһҗмІҙлҠ” лІ•м ҒмңјлЎң 'мң нҡЁ'н•©лӢҲлӢӨ.

вҖў м„ёл¬ҙ лҰ¬мҠӨнҒ¬: лӢЁ, кіөмҰқмқҙ м—Ҷмңјл©ҙ көӯм„ёмІӯ л“ұ м ң3мһҗм—җкІҢ м •кҙҖмқҙ 'м–ём ң' к°ңм •лҗҳм—ҲлҠ”м§Җ к°қкҙҖм ҒмңјлЎң мҰқлӘ…н•ҳкё° м–ҙл ӨмӣҢ л¶Ҳмқҙмқөмқ„ лӢ№н• мҲҳ мһҲмҠөлӢҲлӢӨ.

вҖў н•ҙмҳЁмқҳ м ңм–ё: мһ„мӣҗ ліҙмҲҳ, нҮҙм§ҒкёҲ л“ұ м„ёкёҲкіј м§ҒкІ°лҗң мӨ‘мҡ”н•ң м •кҙҖ к°ңм • мӢңм—җлҠ”, 비мҡ©мқҙ л“ӨлҚ”лқјлҸ„ л°ҳл“ңмӢң кіөмҰқмқ„ л°ӣм•„ м„ёл¬ҙмЎ°мӮ¬ мһ…мҰқмһҗлЈҢлҘј нҷ•ліҙн•ҙ л‘җлҠ” кІғмқҙ нҳ„лӘ…н•©лӢҲлӢӨ.

м •кҙҖмқҖ лІ•мқёмқҳ н—ҢлІ•мқҙмһҗ, м„ёл¬ҙ мЎ°мӮ¬лҘј л°©м–ҙн•ҳлҠ” к°ҖмһҘ кё°мҙҲм Ғмқё л°©нҢЁмһ…лӢҲлӢӨ. "м„Өл§Ҳ л¬ём ңк°Җ лҗҳкІ м–ҙ?"лқјлҠ” м•Ҳмқјн•ң мғқк°Ғмқҙ лӮҳмӨ‘м—җ к°җлӢ№н•ҳкё° нһҳл“ м„ёкёҲ нҸӯнғ„мңјлЎң лҸҢм•„мҳ¬ мҲҳ мһҲмҠөлӢҲлӢӨ.

к°ҖмЎұлІ•мқёмқҳ нҠ№м„ұм—җ л§һлҠ” м •кҙҖ м •л№„к°Җ н•„мҡ”н•ҳмӢңкұ°лӮҳ, м„ёл¬ҙ лҰ¬мҠӨнҒ¬ м—ҶлҠ” м•Ҳм „н•ң кІҪмҳҒ мҠ№кі„лҘј кі лҜј мӨ‘мқҙмӢңлқјл©ҙ м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢ н•ҙмҳЁмқҳ л¬ёмқ„ л‘җл“ңл ӨмЈјмӢӯмӢңмҳӨ. к·ҖмӮ¬мқҳ мҶҢмӨ‘н•ң мһҗмӮ°мқ„ м§Җмјңл“ңлҰ¬кІ мҠөлӢҲлӢӨ.

мҷң н•ҙмҳЁмқҙм–ҙм•јн• к№Ңмҡ”?

м •кҙҖмқҖ 'лІ•'мқҙкі , кІ°кіјлҠ” 'м„ёкёҲ'мқҙкё° л•Ңл¬ёмһ…лӢҲлӢӨ.

лІ•л¬ҙмӮ¬к°Җ л§Ңл“ м •кҙҖмқҖ м„ёкёҲмқ„ лӘЁлҘҙкі , м„ёл¬ҙмӮ¬к°Җ л§Ңл“ м •кҙҖмқҖ лІ•м Ғ 분мҹҒм—җ м·Ём•Ҫн• мҲҳ мһҲмҠөлӢҲлӢӨ.

н•ҙмҳЁмқҖ н•ңкөӯ кіөмқёнҡҢкі„мӮ¬мҷҖ ліҖнҳёмӮ¬к°Җ н•ң нҢҖмқ„ мқҙлӨ„, лІ•лҘ м Ғ л°©м–ҙ л…јлҰ¬мҷҖ м„ёл¬ҙм Ғ мӢӨмқөмқ„ кІ°н•©н•ң лІ•мқё м»Ём„ӨнҢ…мқ„ мӣҗмҠӨнҶұмңјлЎң 진н–үн•ҳм—¬ л“ңлҰҪлӢҲлӢӨ.

м „л¬ём Ғмқё мғҒлӢҙмқҙ н•„мҡ”н•ҳмӢӨ кІҪмҡ° м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢ н•ҙмҳЁмңјлЎң м—°лқҪмЈјмӢңкё° л°”лһҚлӢҲлӢӨ. м „л¬ёк°Җ мғҒлӢҙ비мҡ©мқҖ 30л§Ң мӣҗмқҙл©°, мӮ¬кұҙ, м»Ём„ӨнҢ… мқҳлў°мӢң мғҒлӢҙ비лҠ” мҲҳмһ„лЈҢм—җм„ң м „м•Ў кіөм ңн•ҙ л“ңлҰҪлӢҲлӢӨ.

н•ҙмҳЁ лҢҖн‘ң кіөмқёнҡҢкі„мӮ¬ мғҒлӢҙ мҳҲм•Ҫ

4. лҚ” л§ҺмқҖ н•ҙмҳЁмқҳ мһҗл¬ёмқ„ мӣҗн•ҳмӢ лӢӨл©ҙ

м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢн•ҙмҳЁ м„ёл¬ҙмһҗл¬ё

лІ•лҘ мӮ¬л¬ҙмҶҢн•ҙмҳЁ мғҒмҶҚ분мҹҒмһҗл¬ё

(нҒҙлҰӯ мӢң лІ•лҘ мӮ¬л¬ҙмҶҢн•ҙмҳЁ мғҒмҶҚлІ•м„јн„°лЎң мқҙлҸҷн•©лӢҲлӢӨ)