1. к∞Ам°±л≤ХмЭЄк≥Љ л≤ХмЭЄм†ХкіА

м†ИмДЄ мї®мД§нМЕмЭШ кљГмЭА л≤ХмЭЄмї®мД§нМЕмЮЕлЛИлЛ§

к∞ЬмЭЄмВђмЧЕмЮРл≥ілЛ§ мДЄмЬ® м°∞м†ХмЭі мЬ†мЧ∞нХШк≥†, л∞∞лЛємЭілВШ кЄЙмЧђ мД§к≥Д лУ± лЛ§мЦСнХЬ м†ДлЮµмЭД нЖµнХі нЪ®к≥Љм†БмЬЉл°Ь лґАл•Љ мЭім†ДнХ† мИШ мЮИкЄ∞ лХМлђЄмЮЕлЛИлЛ§.

нХШмІАлІМ мХДлђіл¶ђ нЩФ놧нХЬ кљГмЭілЭЉлПД лњМл¶ђк∞А лґАмЛ§нХШл©і кЄИмДЄ мЛЬлУ§мЦіл≤Дл¶ђлУѓ, л≤ХмЭЄ мї®мД§нМЕмЭШ мД±к≥µмЭА 'л≤ХмЭЄм†ХкіА'мЧР лː놧 мЮИлЛ§нХілПД к≥ЉмЦЄмЭі мХДлЛЩлЛИлЛ§. м†ЬлМАл°Ь лРЬ к∞Ам°±л≤ХмЭЄ м†ХкіАл≥Ак≤љ мЧЖмЭілКФ кЈЄ мЦілЦ§ м†ИмДЄ м†ДлЮµлПД мВђмГБлИДк∞БмЧР лґИк≥ЉнХ©лЛИлЛ§.

лђЄм†ЬлКФ лМАлЛ§мИШмЭШ лМАнСЬлЛШлУ§мЭі к∞Ам°±л≤ХмЭЄ мД§л¶љ мЛЬ вАШм†ХкіАвАЩмЭА кЈЄм†А л≤ХмЭЄ мД§л¶љ лУ±кЄ∞л•Љ мЬДнХЬ мЪФмЛЭ нЦЙмЬДл°ЬлІМ мЧђкЄ∞к≥†, мХДлђілЯ∞ к≤АнЖ† мЧЖмЭі 'нСЬм§Ам†ХкіА'мЭД мВђмЪ©нХШк≥† мЮКк≥† мІАлВімЛ†лЛ§лКФ к≤ГмЮЕлЛИлЛ§.

нХШмІАлІМ, мЭЄнД∞лДЈмЧР лЦ†лПДлКФ мЭіл•Єл∞Ф вАШнСЬм§Ам†ХкіАвАЩмЭілЭЉлКФ к≤ГмЭА вАШнШємЛЬ к≥ЉмДЄкіАм≤≠мЧРмДЬ лњМ놧 лЖУмЭА к≤ГмЭі мХДлЛМк∞А?вАЩлЭЉлКФ мЭШкµђмЛђмЭі лУ§ м†ХлПДл°Ь к∞Ам°±л≤ХмЭЄмЧРк≤М лґИл¶ђнХЬ лПЕмЖМм°∞нХ≠лУ§мЭі к≥≥к≥≥мЧР л∞∞мєШлРШмЦі мЮИлКФ к≤љмЪ∞к∞А лІОмКµлЛИлЛ§. мЛђмІАмЦі м§СмЖМл≤§м≤ШкЄ∞мЧЕлґАмЧРмДЬ мІБм†С м†Ьк≥µнХШк≥† мЮИлКФ нСЬм§Ам†ХкіА(кЄ∞л≥Єм†ХкіА)лПД кЈЄлЯђнХ©лЛИлЛ§.

вАї м§СмЖМл≤§м≤ШкЄ∞мЧЕлґА кЄ∞л≥Єм†ХкіА м≤®лґАнММмЭЉ м∞Єм°∞

2. лВі к∞Ам°±л≤ХмЭЄмЧР лІЮлКФ м†ХнЩХнХЬ м†ХкіА кЈЬм†ХмЭі мЮИмЦімХЉнХШлКФ мЭімЬ†

вС† лМАнСЬм†БмЭЄ мВђл°Ал°Ь мЮДмЫРмЭШ мГБмЧђмЧР мХМмХДл≥ік≤†мКµлЛИлЛ§

[мДЬмЪЄ 100мЦµ л≤ХмЭЄ мШ§лДИ кєАкЄЄлПЩ лМАнСЬлЛШ мДЄлђім°∞мВђ мВђл°А]

лМАнСЬмЭімВђмЭімЮР мД§л¶љмЮРмЭЄ кєАкЄЄлПЩ лМАнСЬлЛШмЭА м†КмЭА мЛЬм†И л∞§лВЃ мЧЖмЭі мЮРмЛ†мЭД нЭђмГЭнХШл©∞ нЪМмВђл•Љ нВ§мЫМ мЩФмКµлЛИлЛ§. кЈЄ к≥Љм†ХмЧРмДЬ міИкЄ∞ мֳ놧мЪі нЪМмВђ мВђм†ХмЬЉл°Ь л™З к∞ЬмЫФ лПЩмХИ мЫФкЄЙлПД л∞ЫмІА мХКк≥† нЪМмВђмЧРмДЬ мІАмГИмЪі лВШлВ†лУ§ лНХлґДмЧР мІАкЄИмЭШ мЪ∞л¶ђ л≤ХмЭЄмЭі мЮИмЭМмЭА кєАкЄЄлПЩ лМАнСЬлЛШ к∞Ам°±мЭА лђЉл°†, л™®лУ† мІБмЫРлУ§мЭі лЛ§ мХДлКФ мВђмЛ§мЮЕлЛИлЛ§.

міИкЄ∞мЧРлКФ л≤ХмЭЄмЧР лПИмЭі мЧЖмЦімДЬ, л≤ХмЭЄмЧР лПИмЭі мМУмШАмЭД лХМлКФ вАШмЦім∞®нФЉ л≤ХмЭЄмЭі к≥І лВШ кєАкЄЄлПЩмЭЄлН∞вАЩлЭЉк≥† мГЭк∞БнХШлЛИ мЫФкЄЙмЭД л∞ЫмЭД лХМ лВ©лґАнХШлКФ мЖМлУЭмДЄмЩА к±іл≥іл£Мк∞А мХДкєМмЫМ мЧ∞ліЙлПД м†Бм†ХкЄИмХ°мЭД м±Ем†ХнХШмІА мХКмХШмЧИмКµлЛИлЛ§.

нХШмІАлІМ мЭім†Ь л™ЄлПД мШИм†Д к∞ЩмІА мХКк≥†, м°∞кЄИмЭА кЈЄлПЩмХИ к≥†мГЭнХЬ лВШмЧРк≤М мД†лђЉмЭД м£Љк≥† мЛґмЦі, 5лЕДм†ДлґАнД∞ лІ§лЕД 2мЦµмФ© лМАнСЬмЭімВђ мГБмЧђл°Ь л≤ХмЭЄмЬЉл°ЬлґАнД∞ л≥ілДИмК§л•Љ л∞ЫмХДмЩФмКµлЛИлЛ§.

'лВік∞А лЛ§ нВ§мЪі л≤ХмЭЄмЧРмДЬ лІ§лЕД 5мЦµмФ© лЛєкЄ∞мИЬмЭімЭµмЭі лВ®лКФлН∞, мЭі м†ХлПДлКФ лЛємЧ∞нХШмІА'

лЭЉлКФ мГЭк∞БмЬЉл°Ь лІРмЮЕлЛИлЛ§.

нХШмІАлІМ л≤ХмЭЄмДЄ мДЄлђім°∞мВђмЧРмДЬ мІАлВЬ 5лЕДк∞ДмЭШ мГБмЧђ 10мЦµ мЫРмЭШ лєДмЪ©м≤Шл¶ђлКФ л™®лСР лґАмЭЄ лЛєнЦИк≥†, мЭіл°Ь мЭЄнХі л≤ХмЭЄмЭА мХљ 3.2мЦµ мЫР мИШм§АмЭШ л≤ХмЭЄмДЄмЩА к∞АмВ∞мДЄл•Љ мґФк∞А лВ©лґАнХШк≤М лР©лЛИлЛ§.

вАї л≤ХмЭЄмДЄ л∞П к∞АмВ∞мДЄ к≥ДмВ∞ кЈЉк±∞

вС† л≤ХмЭЄмДЄ л≥ЄмДЄ : 1.9мЦµ мЫР(мДЄмЬ® 19%)

вС° мЛ†к≥†лґИмД±мЛ§ к∞АмВ∞мДЄ : 0.19мЦµ мЫР(л≥ЄмДЄмЭШ 10%)

вСҐ лВ©лґАмІАмЧ∞ к∞АмВ∞мДЄ : мХљ 0.8мЦµ мЫР

вС£ л≤ХмЭЄ мІАл∞©мЖМлУЭмДЄ : мХљ 0.29мЦµ мЫР(мЬД нХ©к≥ДмЭШ 10%)

вС§ нХ©к≥Д : 3.18мЦµ мЫР

мХДлЛИ, к∞Ак≥µмЭШ кЄЙмЧђл•Љ мІАкЄЙнХЬ к≤ГлПД мХДлЛИк≥† нЪМмВђл•Љ мЬДнХі лЉИлє†мІАк≤М мЭЉнХЬ мДЬл•ШмЩА мДЬл™ЕлІМ мИШл∞±мЮ•мЭЄлН∞ лПДлМАм≤і кµ≠мДЄм≤≠мЭА лђімК® кЈЉк±∞л°Ь кєАкЄЄлПЩ лМАнСЬмЭШ мГБмЧђл•Љ лґАмЭЄнХЬ к≤ГмЭЉкєМмЪФ?

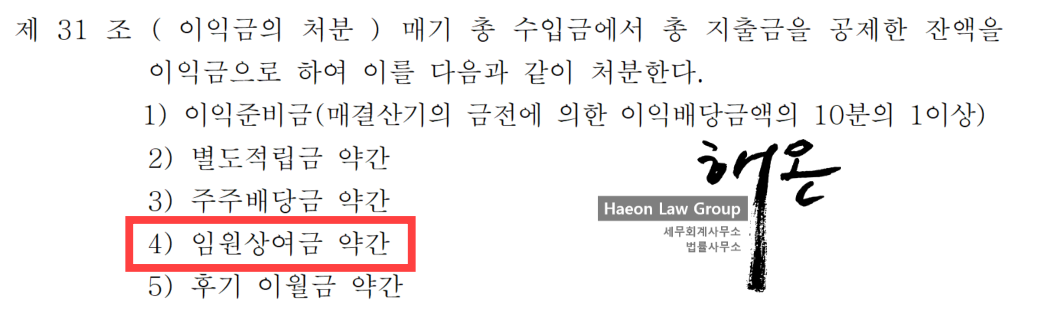

кµ≠мДЄм≤≠мЭШ кЈЉк±∞лКФ л∞Фл°Ь кєАкЄЄлПЩ лМАнСЬлЛШмЭі л≤ХмЭЄмД§л¶љ мЛЬ мХДлђілЯ∞ к≥†лѓЉмЧЖмЭі мВђмЪ©нХЬ нСЬм§Ам†ХкіАмЭШ лђЄкµђ лФ± нХЬ м§ДмЭімЧИмКµлЛИлЛ§.

мЮДмЫР мГБмЧђкЄИ мХљк∞Д мЭімЭµкЄИмЭШ м≤ШлґДмЬЉл°Ь мІАкЄЙ

л≤ХмЭЄмДЄл≤Х мЛЬнЦЙл†ємГБ вАЬлМАнСЬмЭімВђмЧРк≤М мЭімЭµмЭШ м≤ШлґДмЬЉл°Ь мІАкЄЙнХШлКФ мГБмЧђкЄИмЭА мЭіл•Љ мЖРкЄИмЧР мВ∞мЮЕнХШмІА мХКлКФлЛ§вАЭлЭЉк≥† л™ЕмЛЬлРШмЦі мЮИлКФлН∞, кєАкЄЄлПЩ лМАнСЬлЛШмЭШ л≤ХмЭЄмЭА л≤ХмЭЄмЭШ нЧМл≤ХмЭілЭЉ нХ† мИШ мЮИлКФ м†ХкіАмЧР вАЬмЪ∞л¶ђнЪМмВђлКФ мЮДмЫРмЭШ мГБмЧђкЄИмЭД мЭімЭµмЭШ м≤ШлґДмЬЉл°Ь мІАкЄЙнХ©лЛИлЛ§вАЭлЭЉк≥† л™ЕнЩХнХШк≤М к≥µнСЬнХЬ к≤ГмЮЕлЛИлЛ§.

л≤ХмЭЄ мК§мК§л°Ь кЈЄл†Зк≤М кЈЬм†ХнХЬ мГБнЩ©мЧРмДЬ, мХДлђіл¶ђ кєАкЄЄлПЩ лМАнСЬлЛШмЭі л≤ХмЭЄмЭД мЬДнХі мЧЕлђінХЬ м¶Эк±∞к∞А мМУмЧђмЮИк≥† к∞Ак≥µмЭШ мГБмЧђкЄИмЭі мХДлЛИлЭЉк≥† нХЬлУ§, мХДлђілЯ∞ мЖРмУЄ лПДл¶ђк∞А мЧЖлКФ к≤ГмЮЕлЛИлЛ§.

вС° мГБмЧђкЄИмЭА мЛЬмЮСмЭЉ лњРмЮЕлЛИлЛ§. мІДмІЬ лђЄм†ЬлКФ нЗімІБкЄИмЧРмДЬ нД∞мІСлЛИлЛ§

мГБмЧђкЄИ лђЄм†ЬлКФ лІ§лЕД л≤ХмЭЄмДЄ лђЄм†Ьл°Ь лБЭлВШмІАлІМ, мИШмЛ≠лЕДк∞Д кЈЉлђінХШмЛ† лМАнСЬлЛШмЭШ мЭАнЗі мЮРкЄИмЭЄ 'нЗімІБкЄИ'мЭА кЈЄ лЛ®мЬДк∞А лЛ§л¶ЕлЛИлЛ§.

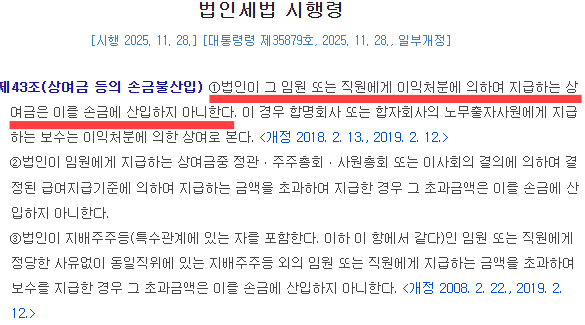

мГБл≤Хк≥Љ мДЄл≤ХмЭА м†ХкіАмЧР л≥ДлПДмЭШ кЈЬм†ХмЭі мЧЖмЬЉл©і

вС† 'л≤Хм†Х нЗімІБкЄИ(1л∞∞мИШ)'лІМмЭД л≤ХмЭЄмДЄл°Ь лєДмЪ©м≤Шл¶ђнХ† мИШ мЮИлПДл°Э мЭЄм†ХнХШл©∞,

вС° нЗімІБкЄИмЭД л∞ЫлКФ лМАнСЬмЭШ мЮЕмЮ•мЧРмДЬлПД, нЗімІБкЄИ міЭмХ°мЭД нХілЛє лЕДлПДмЧР л∞ЫмЭА мЧ∞ліЙк≥Љ нХ©мВ∞нХШмЧђ нЗімІБмЖМлУЭмДЄк∞А мХДлЛМ к≥†мЬ®мЭШ мҐЕнХ©мЖМлУЭмДЄл•Љ л∞П к±ік∞Хл≥інЧШл£Мл•Љ лВ©лґАнХімХЉ нХ©лЛИлЛ§.

м†ХкіА нХЬ м§ДмЭШ м∞®мЭік∞А мДЄкЄИ мИШмЦµ мЫРмЭШ м∞®мЭіл•Љ лІМлУ≠лЛИлЛ§.

лђЉл°†, нХілЛє м°∞нХ≠лІМ мВ≠м†ЬнХШк±∞лВШ мИШм†ХнХЬлЛ§к≥† мХДлђілЯ∞ лђЄм†ЬмЧЖмЭі к∞Ам°±л≤ХмЭЄмЧРмДЬ мЮДмЫРк≥Љ лМАнСЬмЭімВђмЭШ мГБмЧђл•Љ лєДмЪ©м≤Шл¶ђнХ† мИШ мЮИлКФ к≤ГмЭА мХДлЛЩлЛИлЛ§.

лШР нСЬм§Ам†ХкіАмЭШ лПЕмЖМм°∞нХ≠мЭА мЭімЩЄмЧРлПД лЛ§мЦСнХШл©∞, л∞ШлМАл°Ь нСЬм§Ам†ХкіАмЧР лВімЪ©мЭі мЧЖмЦі л∞ШмШБнХШмІА л™їнХЬ м†ХкіА лВімЪ©мЬЉл°Ь мЭЄнХЬ мДЄлђі л¶ђмК§нБђлПД мГБлЛєнХ©лЛИлЛ§.

нХШмІАлІМ, мХДмІБлПД лІОмЭА нЪМмВђмЭШ м†ХкіАлУ§мЭі л≤ХмЭЄ лМАнСЬлґДлУ§мЭШ лђікіАмЛђ мЖНмЧР нП≠нГДмЭД нТИмЭА м±Д мЬ†мІАлРШк≥† мЮИмКµлЛИлЛ§.

3. л≤ХмЭЄ м†ХкіАл≥Ак≤љ, л≤ХмЭЄ мї®мД§нМЕмЭШ мЛЬмЮС

л≤ХмЭЄмЭШ м†ХкіА л≥Ак≤љмЭі мЩДл£МлРШмЧИлЛ§лКФ к≤ГмЭА, лєДл°ЬмЖМ л≤ХмЭЄмЭі м£Љм£ЉмЩА лМАнСЬлЛШмЭД мЬДнХі мЭЉнХ† м§АлєДл•Љ лІИм≥§мЭМмЭД мЭШлѓЄнХ©лЛИлЛ§. мЮШ м†ХлєДлРЬ лІЮ촧нШХ м†ХкіАмЭілЭЉлКФ лЛ®лЛ®нХЬ кЄ∞л∞ШмЭі мЮИмЦімХЉлІМ,

вС† нХДмЪФмЛЬ мЬ†мЧ∞нХШк≤М мЭімЭµмЭД нЪМмИШнХШлКФ м§Ск∞Дл∞∞лЛєк≥Љ м∞®лУ±л∞∞лЛє,

вС° мІАлґД кµђм°∞л•Љ нЪ®мЬ®нЩФнХШлКФ мЮРкЄ∞м£ЉмЛЭмЈ®лУЭ, кЈЄл¶ђк≥†

вСҐ лМАнСЬлЛШмЭШ лЕЄк≥†л•Љ нХ©лЛєнХШк≤М л≥імГБл∞ЫлКФ мЮДмІБмЫР нЗімІБкЄИ л∞∞мИШ мІАкЄЙ лУ±

лЛ§мЦСнХЬ м†ИмДЄ мї®мД§нМЕ м†ДлЮµмЭД лєДл°ЬмЖМ мЛ§нЦЙмЧР мШЃкЄЄ мИШ мЮИкЄ∞ лХМлђЄмЮЕлЛИлЛ§.

мЭЄмГЭмЭШ м§Сл∞ШкЄ∞л•Љ лДШмЦімД† мІАкЄИ, мЭім†ЬлКФ лЛ®мИЬнЮИ 'мЧімЛђнЮИ' мЭЉнХШлКФ к≤ГмЭД лДШмЦі 'мК§лІИнКЄ'нХШк≤М к≤∞м†ХнХШк≥† нЦЙлПЩнХімХЉ нХ† лХМмЮЕлЛИлЛ§.

лІМмХљ мХДлђілЯ∞ м§АлєД мЧЖмЭі к∞Ам°±лУ§мЭі к∞СмЮСмК§лЯ∞ лМАнСЬлЛШмЭШ мЬ†к≥†л•Љ лІЮмЭінХШк≤М лРЬлЛ§л©і мЦілЦ§ мЭЉмЭі л≤МмЦімІИкєМмЪФ?

мГЭм†Д м≤ШмЭМ л≥ілКФ лВѓмД† 'нБ∞мХДлУ§'мЭі лВШнГАлВШ лЛєлЛєнХШк≤М мЮРмЛ†мЭШ л™Ђ(мГБмЖНмДЄ)мЭД мЪФкµђнХ† к≤ГмЭіл©∞, лВѓмД† нБ∞мХДлУ§мЭі мЪФкµђнХШлКФ мІАлґДмЭА лМАнСЬлЛШмЭі мЭЄмГЭмЭД л∞ФмєЬ м†Д мЮђмВ∞мЭШ 50%к∞А лР† к≤ГмЮЕлЛИлЛ§.

м£ЉмЛЭнЪМмВђ л≤ХмЭЄ м†ХкіА л≥Ак≤љ м†Им∞® л∞П м§АлєДмДЬл•Ш

4. мДЄлђінЪМк≥ДмВђлђімЖМ нХімШ®

лМАнСЬлЛШ, к∞Ам°±мЭШ лѓЄлЮШлКФ мІАкЄИ м§АлєДк∞А лРШмЕ®мКµлЛИкєМ?

м†ДлђЄк∞АмЭШ лПДмЫАмЭД л∞ЫмХД л≤ХмЭШ нЕМлСРл¶ђ мХИмЧРмДЬ мµЬмД†мЭШ кЄЄмЭД м∞ЊлКФ к≤ГмЭімХЉлІРл°Ь, лѓЄлЮШмЭШ мДЄкЄИ мЬДнЧШмЭД лІЙк≥† к∞Ам°±мЭШ лґАл•Љ мД±к≥µм†БмЬЉл°Ь мІАнВ§лКФ к∞АмЮ• нЩХмЛ§нХЬ л∞©л≤ХмЭі лР† к≤ГмЮЕлЛИлЛ§.

мЩЬ нХімШ®мЭімЦімХЉнХ†кєМмЪФ?

м†ХкіАмЭА 'л≤Х'мЭік≥†, к≤∞к≥ЉлКФ 'мДЄкЄИ'мЭікЄ∞ лХМлђЄмЮЕлЛИлЛ§.

л≤ХлђімВђк∞А лІМлУ† м†ХкіАмЭА мДЄкЄИмЭД л™®л•ік≥†, мДЄлђімВђк∞А лІМлУ† м†ХкіАмЭА л≤Хм†Б лґДмЯБмЧР мЈ®мХљнХ† мИШ мЮИмКµлЛИлЛ§. нХімШ®мЭА нХЬкµ≠ к≥µмЭЄнЪМк≥ДмВђмЩА л≥АнШЄмВђк∞А нХЬ нМАмЭД мЭіл§Д, л≤Х땆м†Б л∞©мЦі лЕЉл¶ђмЩА мДЄлђім†Б мЛ§мЭµмЭД к≤∞нХ©нХЬ л≤ХмЭЄ мї®мД§нМЕмЭД мЫРмК§нЖ±мЬЉл°Ь мІДнЦЙнХШмЧђ лУЬл¶љлЛИлЛ§.

м†ДлђЄм†БмЭЄ мГБлЛімЭі нХДмЪФнХШмЛ§ к≤љмЪ∞ мДЄлђінЪМк≥ДмВђлђімЖМ нХімШ®мЬЉл°Ь мЧ∞лЭљм£ЉмЛЬкЄ∞ л∞ФлЮНлЛИлЛ§. м†ДлђЄк∞А мГБлЛілєДмЪ©мЭА 30лІМ мЫРмЭіл©∞, мВђк±і, мї®мД§нМЕ мЭШлҐ∞мЛЬ мГБлЛілєДлКФ мИШмЮДл£МмЧРмДЬ м†ДмХ° к≥µм†ЬнХі лУЬл¶љлЛИлЛ§.

нХімШ® лМАнСЬ к≥µмЭЄнЪМк≥ДмВђ мГБлЛі мШИмХљ

5. лНФ лІОмЭА нХімШ®мЭШ мЮРлђЄмЭД мЫРнХШмЛ†лЛ§л©і

мДЄлђінЪМк≥ДмВђлђімЖМнХімШ® мДЄлђімЮРлђЄ

л≤Х땆мВђлђімЖМнХімШ® мГБмЖНлґДмЯБмЮРлђЄ

(нБіл¶≠ мЛЬ л≤Х땆мВђлђімЖМнХімШ® мГБмЖНл≤ХмДЉнД∞л°Ь мЭілПЩнХ©лЛИлЛ§)