2027л…„л¶Җн„° н•ҙмҷё мқҙлҜј мӢң көӯмҷём „м¶ңм„ё лҢҖмғҒмқҙ мӮ¬мӢӨмғҒ лӘЁл“ н•ҙмҷёмЈјмӢқк№Ңм§Җ нҷ•лҢҖлҗ мҳҲм •мһ…лӢҲлӢӨ

'м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢ н•ҙмҳЁ'мқҖ кі м•Ў мһҗмӮ°к°Җл“Өмқҳ н•ҙмҷё 진м¶ң л°Ҹ мқҙлҜј кҙҖл Ё м Ҳм„ё м»Ём„ӨнҢ…мқ„ м „лӢҙн•ҙ мҷ”мҠөлӢҲлӢӨ. ліөмһЎн•ҙ ліҙмқҙлҠ” м„ёлІ•лҸ„ нқҗлҰ„мқ„ м•Ңл©ҙ кёёмқҙ ліҙмһ…лӢҲлӢӨ. ліҖкІҪлҗҳлҠ” көӯмҷём „м¶ңм„ёмқҳ н•өмӢ¬мқ„ нҢҢм•…н•ҳкі , к·Җн•ҳмқҳ мҶҢмӨ‘н•ң мһҗмӮ°мқ„ м§ҖнӮ¬ мҲҳ мһҲлҠ” кіЁл“ нғҖмһ„мқ„ нҷ•ліҙн•ҳмӢңкё° л°”лһҚлӢҲлӢӨ.

1. мқҙлҜј к°Ҳ л•Ң лӮҙлҠ” м„ёкёҲ, көӯмҷём „м¶ңм„ёлһҖ л¬ҙм—Үмқёк°Җ?

көӯмҷём „м¶ңм„ёлҠ” кұ°мЈјмһҗк°Җ н•ҙмҷёлЎң мқҙмЈјн•ҳм—¬ 비кұ°мЈјмһҗк°Җ лҗҳлҠ” мӢңм җм—җ, көӯлӮҙм—җм„ң ліҙмң н•ҳкі мһҲлҚҳ мЈјмӢқ л“ұмқҳ мһҗмӮ°мқ„ л§Ҳм№ҳ м–‘лҸ„н•ң кІғмңјлЎң к°„мЈјн•ҳм—¬ лҜёмӢӨнҳ„мҶҗмқөм—җ кіјм„ён•ҳлҠ” м ңлҸ„мһ…лӢҲлӢӨ. мқҙлҠ” мһҗмӮ°к°Җл“Өмқҙ мЎ°м„ё нҡҢн”јлҘј лӘ©м ҒмңјлЎң м„ёкёҲмқҙ м—Ҷкұ°лӮҳ лӮ®мқҖ көӯк°ҖлЎң мқҙмЈјн•ҳлҠ” кІғмқ„ л°©м§Җн•ҳкё° мң„н•ҙ лҸ„мһ…лҗҳм—ҲмҠөлӢҲлӢӨ.

в‘ҙ кіјм„ё лҢҖмғҒ(2026л…„ л§җк№Ңм§Җ кё°мӨҖ)

в‘ көӯлӮҙ мғҒмһҘмЈјмӢқ

в‘Ў көӯлӮҙ 비мғҒмһҘмЈјмӢқ

в‘ў көӯлӮҙ л¶ҖлҸҷмӮ°кіјлӢӨліҙмң лІ•мқёмқҳ мЈјмӢқ

- мһҗмӮ°мҙқм•Ў мӨ‘ нҶ м§Җ, кұҙл¬ј л“ұ л¶ҖлҸҷмӮ° 비мңЁмқҙ 50% мқҙмғҒмқё лІ•мқёмқҳ мЈјмӢқ (кіЁн”„мһҘ, мҠӨнӮӨмһҘ л“ұ нҠ№мҲҳ м—…мў…мқҖ 80% мқҙмғҒ).

в‘Ј мң„ мЈјмӢқмқҳ мЈјмӢқмҳҲнғҒмҰқм„ң(DR) л°Ҹ мӢ мЈјмқёмҲҳк¶Ң

в‘ө кіјм„ё лҢҖмғҒмқҙ м•„лӢҢ мһ¬мӮ° мҳҲмӢң

в‘ л¶ҖлҸҷмӮ° (м•„нҢҢнҠё, мғҒк°Җ, нҶ м§Җ л“ұ)

в‘Ў нҳ„кёҲ л°Ҹ мҳҲкёҲ/м ҒкёҲ

в‘ў к°ҖмғҒмһҗмӮ° (м•”нҳёнҷ”нҸҗ, 비нҠёмҪ”мқё л“ұ)

нҳ„н–ү мҶҢл“қм„ёлІ• кё°мӨҖ, к°ҖмғҒмһҗмӮ°мқҖ көӯмҷём „м¶ңм„ё кіјм„ё лҢҖмғҒ мһҗмӮ°(мЈјмӢқ л“ұ)м—җ м—ҙкұ°лҗҳм–ҙ мһҲм§Җ м•ҠмҠөлӢҲлӢӨ. к·ёлҹ¬лӮҳ 추нӣ„ м„ёлІ• к°ңм •м—җ л”°лқј ліҖлҸҷ к°ҖлҠҘм„ұмқҙ лҶ’мҠөлӢҲлӢӨ.

в‘Ј мқјл°ҳ мұ„к¶Ң

в‘Ө нҡҢмӣҗк¶Ң (кіЁн”„ нҡҢмӣҗк¶Ң л“ұ)

⑶ лӮ©м„ёмһҗ мҡ”кұҙ

в‘ м¶ңкөӯмқј 10л…„ м „л¶Җн„° м¶ңкөӯмқјк№Ңм§Җмқҳ кё°к°„ мӨ‘ көӯлӮҙм—җ мЈјмҶҢлӮҳ кұ°мҶҢлҘј л‘” кё°к°„мқҳ н•©кі„к°Җ 5л…„ мқҙмғҒмқј кІғ

в‘Ў м¶ңкөӯмқјмқҙ мҶҚн•ҳлҠ” м—°лҸ„мқҳ м§Ғм „ м—°лҸ„ мў…лЈҢмқј нҳ„мһ¬ мҶҢмң н•ҳкі мһҲлҠ” мЈјмӢқл“ұмқҳ 비мңЁгҶҚмӢңк°Җмҙқм•Ў л“ұмқ„ кі л Өн•ҳм—¬ лҢҖмЈјмЈјм—җ н•ҙлӢ№н• кІғ

вҖ» лҢҖмЈјмЈј мҡ”кұҙ(мҶҢл“қм„ёлІ• мӢңн–үл № м ң178мЎ°мқҳ8)

1. мЈјк¶ҢмғҒмһҘлІ•мқё лҢҖмЈјмЈј(мЈјмӢқмқ„ 1% лҳҗлҠ” 50м–өмӣҗ мқҙмғҒ ліҙмң н•ң мһҗ)

2. 비мғҒмһҘлІ•мқё лҢҖмЈјмЈј(мЈјмӢқмқ„ 4%мқҙмғҒ лҳҗлҠ” 10м–өмӣҗ(лІӨмІҳкё°м—… 40м–өмӣҗ) мқҙмғҒ ліҙмң н•ң мһҗ)

в‘· м Ғмҡ© м–‘лҸ„ мҶҢл“қм„ёмңЁ

в‘ё мӢ кі кё°н•ң

м¶ңкөӯмқјмқҙ мҶҚн•ҳлҠ” лӢ¬мқҳ л§җмқјл¶Җн„° 3к°ңмӣ” мқҙлӮҙ мӢ кі л°Ҹ лӮ©л¶Җ

вҖ» [м°ёкі ] мЈјмӢқ м–‘лҸ„мҶҢл“қм„ё, л¶ҖлҸҷмӮ°кіј мҷң лӢӨлҘјк№Ңмҡ”?

мқјл°ҳм Ғмқё л¶ҖлҸҷмӮ° м–‘лҸ„мҶҢл“қм„ёлҠ” ліҙмң кё°к°„кіј м–‘лҸ„ м°Ёмқөм—җ л”°лқј 6%м—җм„ң мөңлҢҖ 45%мқҳ лҲ„진세мңЁмқҙ м Ғмҡ©лҗҳл©°, к·ңм ң м§Җм—ӯ м—¬л¶Җм—җ л”°лқј мӨ‘кіјм„ёк°Җ лҗҳкё°лҸ„ н•©лӢҲлӢӨ. л°ҳл©ҙ, мЈјмӢқмқҳ м–‘лҸ„мҶҢл“қм„ёлҠ” мһҗліёмқҳ мӣҗнҷңн•ң нқҗлҰ„кіј нҲ¬мһҗ мһҘл ӨлҘј мң„н•ҙ '분лҘҳкіјм„ё' мӣҗм№ҷмқ„ л”°лҰ…лӢҲлӢӨ.

мҰү, к·јлЎңмҶҢл“қ л“ұ лӢӨлҘё мҶҢл“қкіј н•©мӮ°н•ҳм§Җ м•Ҡкі лі„лҸ„лЎң кө¬л¶„н•ҳм—¬ кіјм„ён‘ңмӨҖ 3м–ө мӣҗ мқҙн•ҳлҠ” 20%, 3м–ө мӣҗ мҙҲкіјлҠ” 25%мқҳ лӢЁмқј 비лЎҖм„ёмңЁ(м§Җл°©мҶҢл“қм„ё лі„лҸ„)мқ„ м Ғмҡ©н•©лӢҲлӢӨ. көӯмҷём „м¶ңм„ё лҳҗн•ң мЈјмӢқ м–‘лҸ„лЎң к°„мЈјн•ҳлҜҖлЎң, мқҙ 20~25%мқҳ м„ёмңЁмқҙ к·ёлҢҖлЎң м Ғмҡ©лҗ©лӢҲлӢӨ.

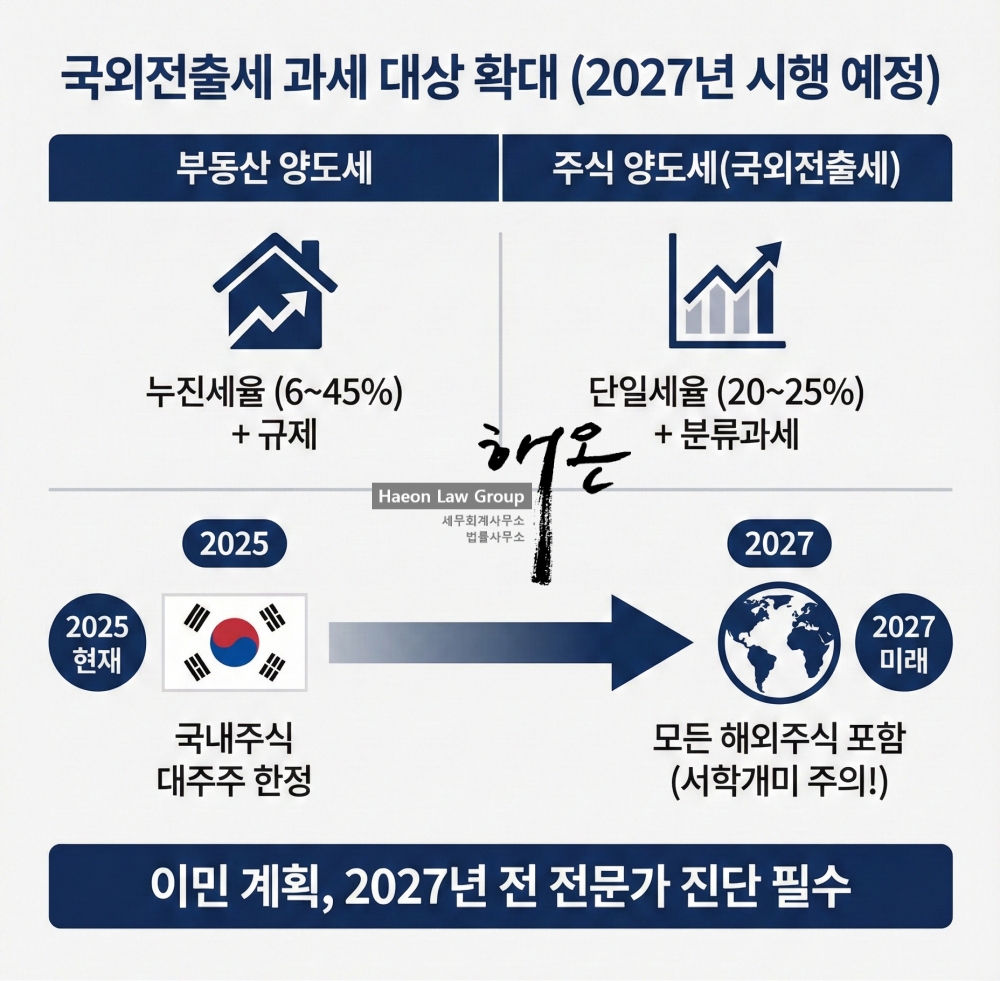

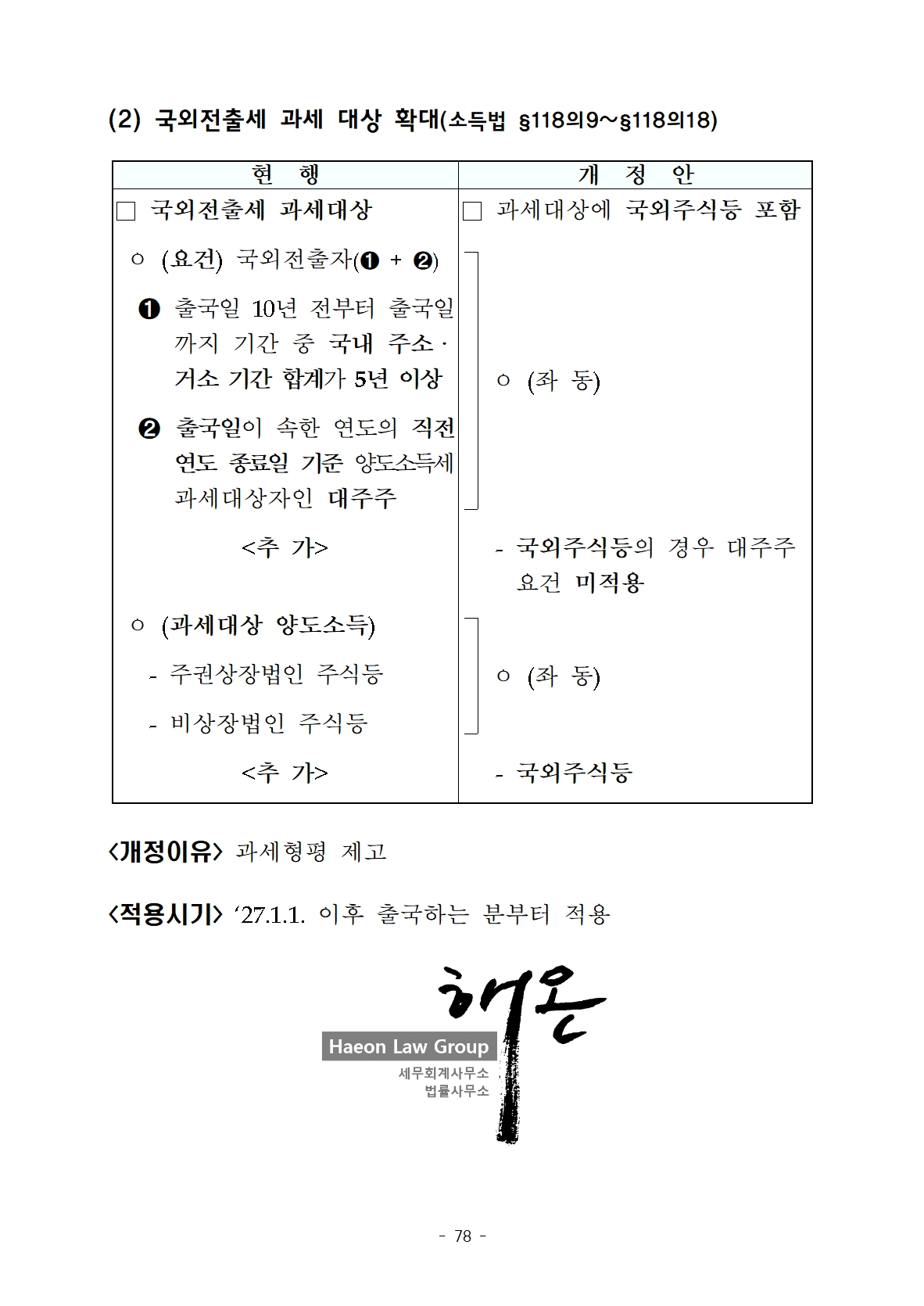

3. 2027л…„л¶Җн„° лӘЁл“ н•ҙмҷёмЈјмӢқк№Ңм§Җ кіјм„ё лҢҖмғҒ м „л©ҙ нҷ•лҢҖ

м •л¶ҖлҠ” м„ёлІ• к°ңм •мқ„ нҶөн•ҙ 2027л…„л¶Җн„° көӯмҷём „м¶ңм„ёмқҳ лІ”мң„лҘј лӘЁл“ н•ҙмҷёмЈјмӢқк№Ңм§Җ лҢҖнҸӯ к°•нҷ”н• л°©м№Ёмқҙл©°, н•ҙмҷё мЈјмӢқмқҳ кІҪмҡ° көӯлӮҙмЈјмӢқкіј лӢ¬лҰ¬ лӢЁ 1мЈјл§Ң ліҙмң н•ҳкі мһҲм–ҙлҸ„ көӯмҷём „м¶ңм„ё лҢҖмғҒм—җ нҸ¬н•Ёлҗ мҳҲм •мһ…лӢҲлӢӨ.

мҰү, лҢҖмЈјмЈј м—¬л¶ҖмҷҖ мғҒкҙҖм—Ҷмқҙ н…ҢмҠ¬лқј, 엔비디아, м• н”Ң л“ұ н•ҙмҷё мҡ°лҹү мЈјмӢқмқ„ ліҙмң н•ҳкі мһҲлӢӨк°Җ мқҙлҜјмқ„ к°ҖкІҢ лҗҳл©ҙ, к·ёлҸҷм•Ҳмқҳ нҸүк°Җ м°Ёмқөм—җ лҢҖн•ҙ м„ёкёҲмқ„ лӮҙм•ј н•©лӢҲлӢӨ.

4. мқҙлҜјмқ„ кі л Өн•ҳкі мһҲлӢӨл©ҙ м§ҖкёҲ л°”лЎң мӣҖм§Ғм—¬м•ј н•©лӢҲлӢӨ

в‘ҙ н•ҙмҷё мЈјмӢқмқ„ л§Һмқҙ ліҙмң н•ң к°ңмқёмқҳ кІҪмҡ°

мқҙлҜј мқҙм „ ліҙмң мӨ‘мқё н•ҙмҷёмЈјмӢқмқ„ м •лҰ¬н•ҳм—¬ мқҙлҜјмқ„ к°Җкұ°лӮҳ, 2026л…„ л§җк№Ңм§Җ мқҙлҜј м Ҳм°ЁлҘј мҷ„лЈҢн•ҙм•ј н•©лӢҲлӢӨ.

в‘ө көӯлӮҙ 비мғҒмһҘкё°м—…мқ„ ліҙмң мӨ‘мқё лҢҖн‘ңлӢҳмқҳ кІҪмҡ°

көӯлӮҙ 비мғҒмһҘлІ•мқёмқҳ кІҪмҡ° нҳ„н–ү м„ёлІ•мңјлЎңлҸ„ көӯмҷём „м¶ңм„ё лҢҖмғҒмңјлЎң к°ңм • мҶҢл“қм„ёлІ•мқҙ лҢҖн‘ңлӢҳмқҳ көӯлӮҙ 비мғҒмһҘлІ•мқё көӯмҷём „м¶ңм„ём—җ лҜём№ҳлҠ” мҳҒн–ҘмқҖ м—ҶмҠөлӢҲлӢӨ.

к·ёлҹ¬лӮҳ кІ°көӯ мқҙлҜј мӢң көӯмҷём „м¶ңм„ёлҘј мөңмҶҢнҷ”н•ҳкё° мң„н•ҙм„ңлҠ” м¶ңкөӯ лӢ№мӢң лҢҖн‘ңлӢҳмқҙ ліҙмң мӨ‘мқҙмӢ лІ•мқёмқҳ к°Җм№ҳк°Җ мөңмҶҢнҷ”лҗҳм–ҙм•ј н•©лӢҲлӢӨ.

лІ•мқё к°Җм№ҳ мөңмҶҢнҷ” м»Ём„ӨнҢ…мқҙ нҡЁкіјлҘј ліҙмқҙл Өл©ҙ мөңмҶҢ 1л…„мқҙ н•„мҡ”н•ҳл©°, мӨҖ비 кё°к°„мқҙ кёём–ҙм§ҲмҲҳлЎқ м Ҳм„ё нҡЁкіјлҠ” к·№лҢҖнҷ”лҗ мҲҳ мһҲкё°м—җ, мқҙлҜјмқ„ кі лҜјмӨ‘мқҙмӢңлқјл©ҙ м§ҖкёҲ л°”лЎң м Ҳм„ё м»Ём„ӨнҢ…мқ„ мӢңмһ‘н•ҳм…”м•ј н•©лӢҲлӢӨ.

к°ңм • м„ёлІ•мқҖ мӢңн–үмқј мқҙнӣ„ м¶ңкөӯн•ҳлҠ” кұ°мЈјмһҗл¶Җн„° м Ғмҡ©лҗ©лӢҲлӢӨ. мҰү, 2027л…„ 1мӣ” 1мқј мқҙм „м—җ м¶ңкөӯ м Ҳм°ЁлҘј л§Ҳл¬ҙлҰ¬н•ҳкі л№„кұ°мЈјмһҗ мҡ”кұҙмқ„ к°–м¶ҳлӢӨл©ҙ, к°•нҷ”лҗң н•ҙмҷёмЈјмӢқ кіјм„ё к·ңм •мқ„ н”јн• мҲҳ мһҲмҠөлӢҲлӢӨ.

н•ҙмҳЁмқҳ н•ңмӨ„ м •лҰ¬

вҖў 2027л…„ к°ңм •: көӯмҷём „м¶ңм„ё лҢҖмғҒмқҙ көӯлӮҙ лҢҖмЈјмЈјлҝҗл§Ң м•„лӢҲлқј лӘЁл“ н•ҙмҷёмЈјмӢқ ліҙмң мһҗлЎң нҷ•лҢҖлҗ мҳҲм •мһ…лӢҲлӢӨ.

вҖў мЈјмӢқ кіјм„ё нҠ№м§•: л¶ҖлҸҷмӮ°(лҲ„진세мңЁ)кіј лӢ¬лҰ¬ 20~25% лӢЁмқј м„ёмңЁмқҙ м Ғмҡ©лҗҳл©°, мқҙлҠ” м¶ңкөӯ мӢңм җмқҳ нҸүк°Җ мқҙмқөм—җлҸ„ лҸҷмқјн•ҳкІҢ л¶Җкіјлҗ©лӢҲлӢӨ.

вҖў лҢҖмқ‘ м „лһө: 2027л…„ мқҙм „ м¶ңкөӯмқ„ лӘ©н‘ңлЎң н•ҳкұ°лӮҳ, лІ•мқём»Ём„ӨнҢ…мқ„ нҶөн•ҙ мһҗмӮ° кө¬мЎ°лҘј мһ¬нҺён•ҳлҠ” м„ м ңм Ғ лҢҖмқ‘мқҙ н•„мҲҳмһ…лӢҲлӢӨ.

5. м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢ н•ҙмҳЁ

к°ҖмЎұмқҳ лҜёлһҳлҘј м„Өкі„н•ҳлҠ” мқј, нҠ№нһҲ мғҒмҶҚм„ё, мҰқм—¬м„ё м Ҳм„ёмҷҖ мқҙлҘј мң„н•ң к°ҖмЎұлІ•мқё кө¬мЎ° кө¬м¶•мқҖ мҲІкіј лӮҳл¬ҙлҘј лҸҷмӢңм—җ ліҙм•„м•ј н•ҳлҠ” ліөмһЎн•ң кіјм •мһ…лӢҲлӢӨ. лӢЁнҺём Ғмқё м„ёкёҲ 축мҶҢлҘј л„ҳм–ҙ к°ҖмЎұ к°„мқҳ 분мҹҒмқ„ мҳҲл°©н•ҳкі мһҗмӮ°мқ„ м•Ҳм „н•ҳкІҢ мҠ№кі„н•ҳкё° мң„н•ҙм„ңлҠ” мһҘкё°м Ғмқҙкі мһ…мІҙм Ғмқё м „лһөмқҙ н•„мҲҳм Ғмһ…лӢҲлӢӨ.

н•ҙмҳЁмқҖ мғҒмҶҚм „л¬ёнҡҢкі„мӮ¬мҷҖ ліҖнҳёмӮ¬мқҳ м „л¬ём Ғмқё мһҗл¬ёмқҙ кІ°н•©лҗң мҷ„лІҪн•ң мӣҗмҠӨнҶұ(One-Stop) м„ң비мҠӨлҘј м ңкіөн•©лӢҲлӢӨ. м„ёл¬ҙмҷҖ лІ•л¬ҙлҘј м•„мҡ°лҘҙлҠ” н’Қл¶Җн•ң мӢӨл¬ҙ л…ён•ҳмҡ°лҘј л°”нғ•мңјлЎң кі к°қлӢҳ к°Җм •м—җ мөңм Ғнҷ”лҗң л§һм¶Өнҳ• мҶ”лЈЁм…ҳмқ„ м ңмӢңн•©лӢҲлӢӨ.

нҸүмғқмқ„ л°”міҗ мқјк¶ҲмҳЁ мҶҢмӨ‘н•ң мһҗмӮ°мқҳ к°Җм№ҳлҘј м§ҖнӮӨкі , м„ұкіөм Ғмқё м„ёлҢҖкөҗмІҙлҘј мқҙлЈЁлҠ” кёё. м„ёл¬ҙмҷҖ лІ•лҘ мқҳ кІҪкі„лҘј л„ҳм–ҙ мў…н•©м Ғмқё нҶөм°°л Ҙмқ„ м ңкіөн•ҳлҠ” л“ л“ н•ң нҢҢнҠёл„Ҳ н•ҙмҳЁкіј н•Ёк»ҳ мІҙкі„м Ғмқё лҜёлһҳлҘј м§ҖкёҲ л°”лЎң мӨҖ비н•ҳмӢңкё° л°”лһҚлӢҲлӢӨ.

м „л¬ём Ғмқё мғҒлӢҙмқҙ н•„мҡ”н•ҳмӢӨ кІҪмҡ° м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢ н•ҙмҳЁмңјлЎң м—°лқҪмЈјмӢңкё° л°”лһҚлӢҲлӢӨ. м „л¬ёк°Җ мғҒлӢҙ비мҡ©мқҖ 30л§Ң мӣҗмқҙл©°, мӮ¬кұҙ, м»Ём„ӨнҢ… мқҳлў°мӢң мғҒлӢҙ비лҠ” мҲҳмһ„лЈҢм—җм„ң м „м•Ў кіөм ңн•ҙ л“ңлҰҪлӢҲлӢӨ.

н•ҙмҳЁ лҢҖн‘ң кіөмқёнҡҢкі„мӮ¬ мғҒлӢҙ мҳҲм•Ҫ

6. лҚ” л§ҺмқҖ н•ҙмҳЁмқҳ мһҗл¬ёмқ„ мӣҗн•ҳмӢ лӢӨл©ҙ

м„ёл¬ҙнҡҢкі„мӮ¬л¬ҙмҶҢн•ҙмҳЁ м„ёл¬ҙмһҗл¬ё

лІ•лҘ мӮ¬л¬ҙмҶҢн•ҙмҳЁ мғҒмҶҚ분мҹҒмһҗл¬ё

(нҒҙлҰӯ мӢң лІ•лҘ мӮ¬л¬ҙмҶҢн•ҙмҳЁ мғҒмҶҚлІ•м„јн„°лЎң мқҙлҸҷн•©лӢҲлӢӨ)

вҖ» ліё кёҖмқҖ мқјл°ҳм Ғмқё м •ліҙлҘј л°”нғ•мңјлЎң мһ‘м„ұлҗҳм—Ҳмңјл©°, кө¬мІҙм Ғмқё мӮ¬мӢӨкҙҖкі„м—җ л”°лқј лІ•м Ғ нҢҗлӢЁмқҙ лӢ¬лқјм§Ҳ мҲҳ мһҲмҠөлӢҲлӢӨ.